Die Berufsunfähigkeitsversicherung

Für einen im Arbeitsleben stehenden Menschen gehört eine Berufsunfähigkeitsversicherung neben einer Krankenversicherung und einer Privathaftpflicht zu den existenziell wichtigen Verträgen, da die gesetzliche Erwerbsminderungsrente in der Regel nicht ausreicht, um den Lebensunterhalt zu bestreiten - und erst Recht nicht, um den Lebensstandard zu halten. Unwahrscheinlich ist es nicht, irgendwann einmal im Berufsleben berufsunfähig zu werden; immerhin jeden vierte Versicherten erwischt es mit der Zeit...

Warum ist ein BU-Vertrag wichtig und worauf sollte man achten?

Eine Berufsunfähigkeitsversicherung zahlt eine monatliche Rente, wenn der zuletzt ausgeübte Beruf auf Dauer nicht mehr ausgeübt werden kann. Die Höhe der Rente wird bei Vertragsabschluss vereinbart. Bei den meisten Versicherungen tritt ein der Leistungsfall ein, wenn wenn der Versicherte zu mindestens 50% berufsunfähig ist. Für den Nachweis der Berufsunfähigkeit ist die Einreichung zahlreiche Formulare, Erklärungen und Arztberichten notwendig.

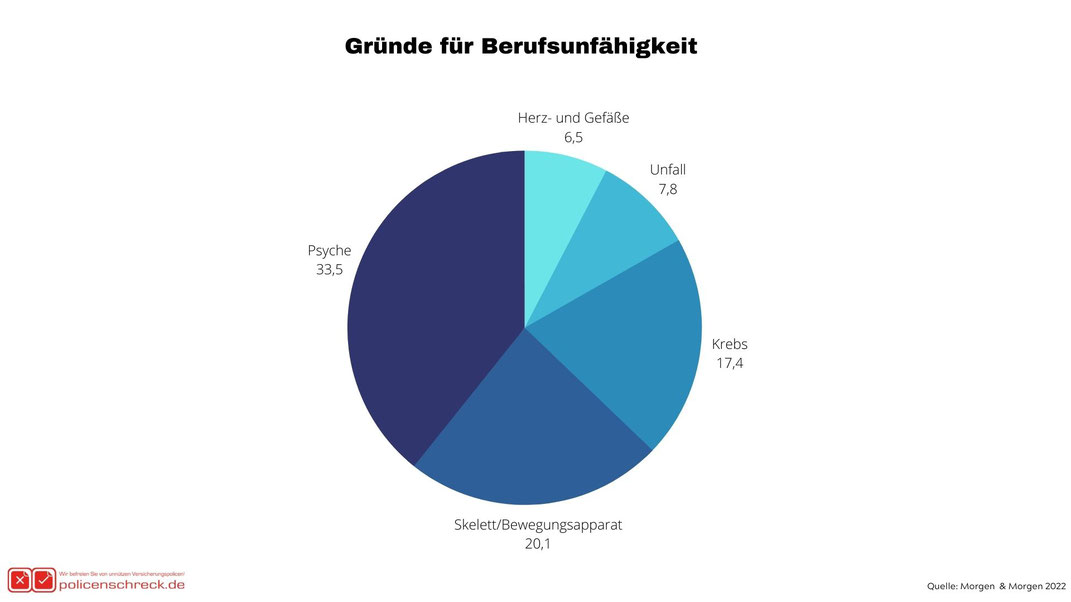

Aus welchen Gründen wird man berufsunfähig ?

Auch im vergangenen Jahr hat sich der Trend fortgesetzt: Nicht Unfälle oder physische Erkrankungen sind die Hauptgründe für eine Berufsunfähigkeit: Psychische Probleme sind mittlerweile der Hauptauslöser dafür, dass man nicht mehr arbeiten kann. Zu diesem Schluss kommt das Analysehaus Morgen & Morgen, dass diese Zahlen jedes Jahr neu auswertet.

Interessant ist, dass sich seit 2010 ein Trend verfestigt hat: Damals waren noch Erkrankungen am Skelett- und Bewegungsapparat Hauptgrund für eine Berufsunfähigkeit. Mittlerweile sind psychische Gründe hauptursächlich, weswegen Menschen berufsunfähig werden. Psychische Gründe können beispielsweise eine Depression oder ein Burnout sein. Genau aus diesem Grund ist die Absicherung der Arbeitskraft nicht nur für körperlich arbeitende Menschen wichtig, denn diese Statistik zeigt:

Der Unterschied zwischen Berufs- und Erwerbsunfähigkeit

Nicht nur der Handwerker kann berufsunfähig werden, sondern auch der Buchhalter im Büro.

Aus diesem Grund sollte jeder berufstätige Mensch sein wichtigstes Gut, welches ihm zur Verfügung steht, schützen: Die Arbeitskraft !

Wer eine Ausbildung absolviert hat, verdient durchschnittlich 1,3 Millionen Euro im Laufe seines Berufslebens - mit Abitur sind es 1,6 Millionen, mit Uni-Abschluss sogar 2,3 Millionen Euro (Quelle Institut für Arbeitsmarkt - und Berufsforschung IAB)

Wie groß ist das persönliche BU-Risiko ?

Das Risiko, selber berufsunfähig zu werden, ist größer, als manch einer denkt. Durchschnittlich wird jeder vierte Arbeitnehmer berufsunfähig (Quelle: Deutsche Rentenversicherung/Deutsche Aktuarvereinigung) .

Eine heute 30jährige Frau hat eine Wahrscheinlichkeit von 26%, berufsunfähig zu werden - ein heute 30jähriger Mann immerhin von 24%. Im Jahre 2016 betrug das Durchschnittsalter der berufsunfähig gewordenen 44 Jahre. Auch sollte man nicht den Fehler machen, sich auf die staatliche Erwerbinderungsrente zu verlassen: Die gesetzliche Erwerbsminderungsrente sicher häufig nicht gewohnten Lebensstandard.

Wer vor dem 2. Januar 1961 geboren wurde, hat noch Anspruch auf die vergleichsweise umfassende Erwerbminderungsrente. Wer alle, die nach diesem Stichtag geboren wurden, gelten andere Voraussetzungen:

Nur wer weniger als 6 Stunden am Tag irgendeiner Beschäftigung nachgehen kann, behält überhaupt noch Leistungen. Die volle Erwerbsminderungsrente, in der Regel weniger als ein Drittel des letzten Bruttogehalts, erhält nur, wer weniger als drei Stunden arbeiten kann. Dabei spielt der mögliche Verlust des beruflichen Status keine Rolle. Insbesondere jüngerer berufstätige Menschen , die keine oder geringe Rentenansprüche erworben haben, sichert die staatlichen Leistungen nicht ihren Lebensstandard: Man kommt also um eine zusätzliche Absicherung nicht herum...

Die BU für Beamte: Die Dienstunfähigkeitsversicherung

Beamte hingegen sollten eine Dienstunfähigkeits-Versicherung abschliessen. Dienstunfähigkeit liegt dann vor, wenn der Beamte aus gesundheitlichen Gründen oder seinem körperlichen Zustand dauerhaft unfähig ist, seine dienstlichen Pflichten zu erfüllen. Da nicht jeder Fall von Dienstunfähigkeit gleich mit einer Berufsunfähigkeit gleichzusetzen ist, ist hier für Beamte eine besondere Absicherung erforderlich. Wichtig: Eine Dienstunfähigkeitsversicherung ist in der Regel die bessere Wahl als eine BU mir sogenannter "DU-Klausel".

Achtet deshalb beim Abschluss des Vertrages auf dieses kleine Detail. Mehr zu diesem Thema findet Ihr hier.

abstrakte und konkrete Verweisung

In der Vergangenheit war dies ein sehr wichtiger Punkt, den es zu beachten galt: Der Unterschied zwischen der abstrakten und konkreten Verweisung. Bei der abstrakten Verweisung kann der Versicherer den Kunden auf eine andere Tätigkeit verweisen, egal ob diese Tätigkeit tatsächlich ausgeübt wird oder es auf dem Arbeitsmarkt eine solche Tätigkeit überhaupt gibt, solange die Lebensstellung des Kunden vor Eintritt des Versicherungsfalls gewahrt bleibt.

Bei der konkreten Verweisung muss der Kunde tatsächlich (konkret) eine Tätigkeit ausüben, die wiederum seinen Fähigkeiten, Kenntnissen und der bisherigen Lebensstellung entspricht.

Der Unterschied zwischen abstrakter und konkreter Verweisung

Insbesondere bei Altverträgen und sehr günstige Anbieter haben die abstrakte Verweisung noch in ihren Bedingungen inkludiert. Allerdings kann es auch heute noch passieren, dass man mit einer abstrakten Verweisung konfrontiert wird: so beispielsweise bei risikoreichen Berufen oder Studenten, bei längerem oder dauerhaften Ausscheiden aus dem Berufsleben oder bei der Nachprüfung, wenn der Leistungsfall bereits eingetreten ist. Weitere Infos zur Berufsunfähigkeitsversicherung erhaltet Ihr hier.

Insgesamt ist es im übrigen ratsam, eine Berufsunfähigkeitsversicherung so früh wie möglich abzuschliessen, denn je jünger und gesünder man ist, desto geringer sind die Beiträge für die Versicherung.

Warum ist eine Berufsunfähigkeitsversicherung so teuer ?

Redet man mit Kunden über die Berufsunfähigkeitsversicherung, bekommt man oft zu hören: Ja, macht sicher Sinn, ist mir aber zu teuer. Und das stimmt auch recht häufig: Für bestimmte Berufe ist diese Absicherung in der Tat recht teuer. Warum das so ist und was man dann machen kann, erfahrt Ihr hier.

Einer Berufsunfähigkeitsversicherung (kurz BUV) liegt die Idee zu Grunde, dass Leute mit körperlich anstrengenderen oder gefährlicheren Berufen mehr für ihren Versicherungsschutz zahlen müssen, als Personen, die körperlich nicht so stark gefordert sind bzw. deren Beruf nicht so gefährlich ist. Vereinfacht gesagt: Der Handwerker muss mehr für den gleichen Schutz zahlen, als ein Büroangestellter.

Die Versicherer haben sich dabei natürlich überlegt, wie man mehr Leute für deren BUV-Produkte begeistern kann; mit hohen Prämien geht das natürlich nicht - also hat man - sehr vereinfacht gesagt - die Prämien für die Berufsgruppen günstig gemacht, wo die Wahrscheinlichkeit für einen Eintritt der BU eher gering ist.

Natürlich sieht Versicherer B, was Versicherer A macht und versucht, das Angebot von Versicherer A zu unterbieten, indem er die Berufsgruppen nochmal untergliedert und es dieses Angebot noch günstiger macht.

Problematisch wird dies, weil man - um die Gesamtkalkulation einzuhalten - andere Berufsgruppen teurer machen muss. Bedeutet im Endeffekt: Für Diejenigen, die die BUV eigentlich dringend brauchen, ist die Versicherung kaum zu bezahlen.

Berufsunfähigkeitsversicherung am sinnvollsten für Kaufmännische Berufe

Am sinnvollsten - und auch am ehesten zu finanzieren - ist eine BUV für akademische und kaufmännische Berufe.

Natürlich kann man auch als Handwerker eine BUV abschliessen - allerdings stellt sich die Frage: Ist das eine wirtschaftlich sinnvolle Entscheidung, wenn es Lösungen gibt, die hier besser passen - beispielsweise eine Erwerbsunfähigkeitsversicherung oder eine Grundfähigkeitsversicherung.

Wenn Selbständige und Freiberufler berufsunfähig werden

Wer als Selbstständiger eine Berufsunfähigkeitsversicherung abgeschlossen hat, erwartet auch, dass wenn er tatsächlich berufsunfähig wird, dass die Versicherung auch zahlt. Doch nicht immer klappt das reibungslos, denn oftmals prüft die Versicherung, ob sich der Betrieb nicht auch umorganisieren lässt.

Exkurs: 8 Vorurteile gegenüber der BU-Versicherung

In der Tat ist es so, dass einige Versicherer eine derartige Klausel in ihrem Bedingungswerk verankert haben. Diese "Umorganisationsklausel" besagt, dass wenn der Betrieb umorganisiert werden kann und der Selbstständige sein Unternehmen trotz der gesundheitlichen Beeinträchtigung fortführen kann, muss der Versicherer die BU-Rente nicht zahlen.

Kann Beispielsweise ein Handwerksmeister nicht mehr an der Werkbank arbeiten, ist aber noch fit genug, sein Unternehmen vom Schreibtisch aus zu führen und somit seine "Lebensstellung" zu erhalten, muss das Versicherungsunternehmen ihm keine BU-Rente zahlen, wenn diese Umorganisationsklausel im Bedingungswerk steht.

Dieses Problem betrifft übrigens nichts nur Handwerker, sondern auch Freiberufler, andere Selbstständige oder auch Geschäftsführer.

Verbesserung der Konditionen innerhalb der letzten Jahre

Noch vor einigen Jahren kam es immer wieder zu juristischen Streitigkeiten zwischen Versicherungsunternehmen und Kunden, weil Uneinigkeit über das Maß der Umorganisation bestand, welches den Kunden zugemutet werden konnte. Beispielsweise ließ die Formulierung "wenn sie wirtschaftlich und betrieblich zweckmäßig ist" viel Interpretationsspielraum bezüglich der Umorganisation.

Allerdings sind hier die Bedingungswerke in den letzten Jahren auch klarer und deutlicher geworden.

Heute verzichten viele Versicherer bereits auf die Prüfung der Umorganisation, wenn beispielsweise der Gewinn vor Steuern um 20 % reduziert würde. Andere Versicherer verzichten auf eine Prüfung der Umorganisation, wenn der Betrieb bei Eintritt der Berufsunfähigkeit weniger als 10 Mitarbeiter beschäftigt. Wieder andere Versicherer verzichten auf die die Prüfung, wenn der Betriebsinhaber über eine akademische Ausbildung verfügt und bis zu 90% kaufmännische oder verwaltend tätig war.

Wichtig: Der Blick in das Bedingungswerk

Hierbei zeigt sich mal wieder, dass es sehr wichtig ist, beim Abschluss eines solchen Vertrages nicht nur auf den Preis, sondern auch auf den Inhalt - sprich: Das Bedingungswerk zu schauen. Übrigens: Neben dem hier ausführlich besprochenen Punkt gibt es natürlich noch weitere Eigenschaften, die ein guter BU-Vertrag erfüllen sollte: Dazu zählen beispielweise Nachversicheurngsgarantien, rückwirkende Leistungen oder ein verkürzter Prognosezeitraum.

BU für Schüler und Studenten - Macht das Sinn ?

"Eine BU? Mache ich dann, wenn ich Geld verdiene - die Beiträge spare ich mir jetzt lieber." So oder so ähnlich hört es sich an, wenn man mit Schüler, Studenten und ihren Eltern über die Absicherung des Thema Berufsunfähigkeit spricht. Und auf den ersten Blick macht es auch keinen Sinn, bereits so früh einen solchen Vertrag abzuschliessen; schließlich ist man ja noch nicht im Berufsleben angekommen. Warum es doch Sinn macht, zeige ich in diesem Blog-Beitrag.

Videoblog: BU für Schüler und Studenten

Was spricht denn überhaupt dafür, schon als Schüler oder Student eine BU abzuschliessen? Ein Argument ist sicherlich, das es für viele soziale oder handwerkliche Berufe teuer bis unbezahlbar ist, einen BU-Schutz zu bekommen: Verantwortlich hierfür ist eine sehr große Differenzierung in der Berufsgruppeneinstufung, die solche Berufe mit hohen beitragen versieht. Andererseits ist auch für angehende Akademiker ein früher Abschluss sinnvoll, da Vorerkrankungen und risikoreiche Hobbys den Abschluss des gewünschten Schutzes teuer oder gar unmöglich machen. Auch das "Jetzt-Beiträge-sparen"-Argument vom Anfang zieht nicht, denn was man hier spart, zahlt man später durch höhere Beiträge wieder drauf: Im Endeffekt wird also gar kein Geld gespart und das Risiko einer zwischenzeitlichen Erkrankung, die einen späteren Abschluss unmöglich macht, muss zusätzlich getragen werden.

Schwierig kann es etwa schon beispielsweise werden, wenn man während des Lernens darauf spekuliert, lieber an der Nachprüfung teilzunehmen und sich ein entsprechendes Attest organisiert; und schon hat man unter Umständen ein "psychisches Problem", welches später vom Versicherungsschutz ausgeschlossen wird oder die Annahme sogar ganz unmöglich macht.

Der "Beruf" Schüler

Hat man sich für den Abschluss einer BU entschieden, stellt sich natürlich die Frage, welcher Beruf hier abgesichert werden soll. In der Regel wird dies der "Beruf" des Schülers bzw. Studenten. Als versicherte Tätigkeit gilt hierbei die Teilnahme am Unterricht, bzw. den Lehrveranstaltungen. Hierbei ist es wichtig drauf zu achten, dass die Verweisung auf einen anderen Schultyp ausgeschlossen ist - beispielsweise wenn ein Schüler aufgrund eines Unfalls schwere Hirnschädigungen erleidet und statt dem Gymnasium eine Förderschule besuchen soll. Leider sind in diesem Punkt viele Bedingunswerke ungenau. Gut ist es, wenn die Versicherungsbedingungen auch berücksichtigen, ob der Schüler in der Lage ist, den Schulweg alleine zu absolvieren.

Auch bei Studenten ist diese Thematik recht kniffelig: So können sie bei manchen Tarifen zwar den Zielberuf versichern, dies nützt aber nichts, wenn man das dazu notwendige Studium nicht abschliessen kann. Andere Anbieter versichern wiederum den "Beruf des Studenten" - hierbei ist es wichtig darauf zu achten, dass das zuletzt ausgeübte Studium versichert ist und man nicht auf einen anderen Studiengang verwiesen werden kann.

Nachmeldung bei Wechsel ins Berufsleben

Wird das Studium beendet und man wechselt ins Berufsleben, verlangen viele Versicherungen Meldung dieses Berufswechsels - hierzu muss man Fristen einhalten - genaueres verrät das Bedingungswerk. Verpasst man diese Frist, wird wird aus der BU-Rente eine Erwerbsunfähigkeitsrente, was im Leistungsfall zu großen Problemen führen kann.

Um die Ecke gedacht: BU-Versicherung für Schüler und Studenten als Anwartschaftsversicherung

Beschäftigt man sich als Versicherungsmakler mit dem Thema BU wird man schnell feststellen, dass viele Kunden, für die diese Absicherung in Frage kommt und die sich dafür interessieren, gesundheitlich vorgeschädigt sind und deshalb diesen Schutz nur zu uninteressanten Konditionen bekommen. Aus diesem Grund macht es Sinn, sich schon früh mit dem Thema zu beschäftigen und von der Sichtweise etwas anders an die Sache ran zu gehen.

In der privaten Krankenversicherung (PKV) gibt es die Möglichkeit einer sogenannten Anwartschaft. Mittels einer Anwartschaft kann man sich Gesundheitszustand und/oder Eintrittsalter für eine PKV sichern.

So ein Modell gibt es leider aktuell für Berufsunfähigkeitsversicherungen (BUV) nicht - jedenfalls nicht offiziell.

Um dem in der Einleitung beschriebenen Problem aus dem Weg zu gehen, muss man etwas um die Ecke denken.

BU für Schüler und Studenten als Anwartschaft

In der Tat gibt es doch eine Möglichkeit, sich Gesundheitszustand und Eintrittsalter bei einer BUV frühzeitig zu sichern - Die Lösung heißt Schüler-BUV.

Denn auch wenn man noch keinem "richtigen" Beruf nachgeht, kann man eine BUV abschließen - und das geht auch für Schüler und Studenten.

Und da insbesondere Schüler und auch viele Studenten nichts bis wenig verdienen, muss da eigentlich auch kein Einkommen abgesichert werden.

Viel wichtiger ist, das im Vertrag die Option vorhanden ist, bei Berufseinstieg die BU-Rente entsprechend zu erhöhen, um den Vertrag so zu einer "richtigen" Existenzabsicherung zu machen.

Worauf muss man beim Abschluss einer Schüler/Studenten-BUV achten ?

Es gibt - meiner Meinung nach - nicht viele Dinge, auf die man achten muss - die sind dafür dann aber wirklich wichtig. Die Rentenhöhe ist es erst einmal nicht - die ist sowieso meist von den Anbietern auf einen relativ geringen betrag beschränkt. Wichtig hingegen ist, dass man nach der Ausbildung oder Beendigung des Studiums die Rente ohne erneute Gesundheitsprüfung erhöhen kann - sonst macht das ganze ja keinen Sinn.

Auch sollte man darauf achten, dass es sich um eine "echte" Berufsunfähigkeitsversicherung handelt und sich Schutz und Leistung nicht verändert, wenn ich nach der Ausbildung den Beruf nicht nachmelde.

Bedeutet als Beispiel, dass ein Dachdecker-Azubi selbst bei Nachversicheurngen der bei Abschluss des Vertrages ausgeübte Beruf (Schüler) als Rechnungsgrundlage genutzt wird.

Bei Studenten sollte man darauf achten, dass ab der zweiten Hälfte des Studiums in der konkreten Verweisung die Lebensstellung des durch das Studium erreichbaren Berufsbildes berücksichtigt wird.

Auf was muss ich beim Abschluss einer Berufsunfähigkeitsversicherung achten ?

Die Brutto-Netto-Lücke

Das Leistungsniveau der Berufsunfähigkeitsversicherungen hat sich in den letzten Jahren erheblich verbessert und angeglichen. Das Bedeutet, das die Produkte ähnlicher geworden sind und somit andere Produkteigenschaften in den Vordergrund gerückt werden; beispielsweise der Preis. Warum man hier nicht nur auf den günstigen "Nettobeitrag" schauen sollte und welche Überraschung einem drohen kann, erfahrt Ihr in diesem Beitrag.

Der Preis ist mittlerweile bei BU-Versicherungen ein Thema, auf das der Kunde stark achtet - zumal sich die Gesellschaften von den Bedingungen immer mehr angleichen. Aus diesem Grund versuchen natürlich die Versicherungsgesellschaften, ihr BU-Versicherungen möglichst günstig aussehen zu lassen.

Der Preis ist mittlerweile bei BU-Versicherungen ein Thema, auf das der Kunde stark achtet - zumal sich die Gesellschaften von den Bedingungen immer mehr angleichen. Aus diesem Grund versuchen natürlich die Versicherungsgesellschaften, ihr BU-Versicherungen möglichst günstig aussehen zu lassen.

Der Preis ist mittlerweile bei BU-Versicherungen ein Thema, auf das der Kunde stark achtet - zumal sich die Gesellschaften von den Bedingungen immer mehr angleichen. Aus diesem Grund versuchen natürlich die Versicherungsgesellschaften, ihr BU-Versicherungen möglichst günstig aussehen zu lassen.

Unterschied zwischen Brutto- und Nettobeitrag

Dies erreichen die Versicherungen, indem es zwei Beiträge für ihr BU-Produkt gibt: Den günstigen Nettobeitrag und den teureren Bruttobeitrag. Jetzt fragt sich vielleicht der Versicherungslaie: Zwei Beiträge, wie geht denn das?

Nun, der Bruttobeitrag ist der "tatsächliche" vom Versicherer kalkulierte Beitrag, den den Kunde zu zahlen hätte. Beim Nettobeitrag wird dieser kalkulierte Beitrag mit den Überschüssen verrechnet, die die Versicherungsgesellschaft erzielt. Dadurch ist dieser Nettobeitrag günstiger, als der eigentliche für den Versicherungsschutz zu zahlende Beitrag.

Verteuerungsrisiko bei großer Lücke zwischen Brutto- und Nettobeitrag

Die Lücke zwischen Brutto- und Nettobeitrag stellt ein Risiko dar, da viele Versicherungsgesellschaften sich das recht vorbehalten, unter bestimmten Voraussetzungen ihren Nettobeitrag (also der Zahlbeitrag) nach oben anzupassen; im schlimmsten Fall auf die Höhe des Bruttobeitrages. Erreicht der Versicherer also geringere Überschüsse, müssten die Beiträge in der BU-Versicherung steigen, was für den Kunden dann eine teure Überraschung wird.

Das Risiko nehm ich auf mich - wird schon nicht soviel sein...

Da stellt sich natürlich die Frage, von wieviel Euro Unterschied wir hier reden. Das kann man so pauschal nicht sagen, da es von Versicherer, Tarif, versicherten Beruf , Alter uvm. abhängt. Es gibt aber Anbieter, wo der Unterschied zwischen Brutto- und Nettoprämie knapp 60 € im Monat ausmacht. Allerdings gibt es auch Anbieter, wo dieser Unterschied nur 10 € beträgt. Übrigens: Das ist nicht nur Theorie - es gibt Anbieter, die ihre Beiträge schon nach oben anpassen mussten - und solange ist das noch gar nicht her...

Was soll man jetzt tun? Die günstigere Prämie nehmen und hoffen, das nichts passiert ?

Eine geringe Lücke zwischen Brutto- und Nettobeitrag ist ein Qualitätsmerkmal des entsprechenden BU-Produktes. Würde ich vor der Wahl stehen, würde ich lieber ein Angebot wählen, wo der Nettobeitrag etwas höher ist, als bei einem günstigen Anbieter, wenn dafür das Teuerungsrisiko geringer ist. Voraussetzung dafür natürlich, das die Bedingungen gleich bzw. ähnlich sind.

Wichtige Optionen: Nachversicherungsgarantien und Beitragsdynamik

Wichtig bei einem so lang laufenden Vertrag wie einer BU ist, dass sie sich den geänderten Lebensbedingungen anpasst. Welche Eigenschaften eine BU mitbringen muss, um flexibel genug zu sein, zeige ich Euch in diesem Beitrag.

Nachversicherungsgarantie ist wichtig

Eine gute Berufsunfähigkeitsversicherung sollte im Bedingungswerk die Option auf eine Nachversicherungsgarantie ohne erneute Gesundheitsprüfung haben. Das bedeutet, dass wenn sich die Lebensumstände ändern, zu fest definierten Ereignissen die BU-Rente erhöht werden kann, ohne dass man erneut Gesundheitsfragen beantworten muss.

Mögliche Ereignisse sind beispielsweise:

- Heirat oder Scheidung

- Geburt eines Kindes

- Abschluss des Studiums, Ende der Ausbildung oder Meisterprüfung

- Kauf einer Immobilie

- Gehaltserhöhung

- Start in die Selbstständigkeit

- Ende der Pflichtmitgliedschaft in einem Versorgungswerk

Wer am Anfang seines beruflichen Lebens eine BU abschliesst, tut das meist mit einer Laufzeit, die bis kurz vor den Rentenbeginn geht. Natürlich kann man zu diesem Zeitpunkt weder die Karriere, noch das eigene Leben genau planen. Wie entwickelt sich das Studium und der anschliessende Job ? Heiratet man und hat eine Familie zu versorgen oder baut man gar ein Haus ?

Aus diesem Grund ist es wichtig, dass sich der BU-Vertrag diesen geänderten Lebenssituationen anpassen lässt.

Rente steigt nicht automatisch

Wichtig zu wissen: Die Rente steigt nicht automatisch - die Erhöhung muss bei der Versicherungsgesellschaft beantragt werden. Meist hat man nach dem Eintritt des Ereignisses eine Frist von drei Monaten, um diese Erhöhungsoption zu ziehen. Ohne eine Nachversicherungsgarantie ist es meist nicht so einfach, an solch einem Vertrag etwas zu ändern; entweder geht es gar nicht, oder man muss erneut dieGesundheitsfragen beantworten.

Auch endet bei vielen Versicherern die Nachversicherungsgarantie mit dem 45. oder dem 50. Geburtstag - danach kann diese Option nicht mehr gezogen werden. Ausserdem gibt es oftmals Höchstgrenzen, über die hinaus die Rente nicht aufgestockt werden kann.

Andere Lösung: Die Beitragsdynamik

Durch eine bei Beantragung festgelegte Beitragsdynamik kann man auch dafür sorgen, dass die Rente auch in 20 oder 30 Jahren noch ausreichend ist. Der Beitrag für steigt um einen fest vereinbarten Prozentsatz, beispielsweise 3 oder 5 Prozent. Dadurch erhöht sich am Ende auch die Rente - allerdings nicht um diesen Prozentsatz sondern in geringerem Umfang. Problem an der Beitragsdynamik: Innerhalb weniger Jahre steigt der Beitrag sehr stark an.

Beispiel:

Wenn man im 1. Jahr mit einem Monatsbeitrag von 50 Euro und einer Beitragsdynamik von 5 % startet, beträgt der Beitrag nach 5 Jahren bereits 63,81 Euro. Nach 10 Jahren ist der zu zahlende Beitrag bereits auf 81,44 € angewachsen - nach einer Laufzeit von 30 Jahren auf sagenhafte 216 Euro.

Man kann der Beitragsdynamik auch Widersprechen. Wie oft das geht, steht in den Vertragsbedingungen. Oftmals kann man zweimal hintereinander widersprechen, beim dritten Widerspruch in Folge wird die Beitragsdynamik in der Regel für immer gestoppt.

Berufsunfähig: Wie kommt man an seine BU-Rente ?

Berufsunfähig wird man nicht von heute auf Morgen - meist geht der BU eine lange Arbeitsunfähigkeit mit entsprechender Krankschreibung voraus. Aus diesem Grund sollte man sich schon einige Zeit bevor das Krankengeld ausläuft ( längstens 78 Wochen ) darum kümmern, wie man die BU-Rente beantragt und sich informieren, worauf man beim Antrag achten sollte.

Die BU-Rente bekommt man von der privaten Berufsunfähigkeits-versicherung nicht automatisch ausgezahlt; man muss bei seiner Versicherung einen Antrag auf Zahlung der vereinbarten BU-Rente stellen. Dies kann man schriftlich, aber auch telefonisch machen - ich empfehle aber, dies aus Gründen der Nachweisbarkeit dies schriftlich; am besten per Einschreiben zu erledigen.

Wenig später wird man von seiner Versicherung die entsprechenden Formulare zugeschickt bekommen, in denen zahlreiche Angaben gemacht werden müssen und erklärt werden muss, warum man Leistungen aus der BU-Versicheurng beantragt - also die Gründe offenlegt, warum man nicht mehr arbeiten kann. Beispielsweise muss nachvollziehbar erklärt werden, warum man seiner bisherigen Tätigkeit nicht mehr im vollen umfang nachkommen kann. Hilfreich sind in diesem Fall ärztliche Berichte, die der Versicherer allerdings auch vom behandelnden Arzt anfordern kann.

Vermittler kann nur unterstützend tätig sein

Wenn der betreuende Vermittler die entsprechende Erfahrung hat, kann er für seinen Kunden unterstützend tätig sein; beispielsweise Unterlagen sichten und sortieren und die Weiterleitung an den Versicherer unterstützen. Sollte es hier bereits zu Problemen mit dem Versicherer kommen ist es ratsam, sich gleich an einen Anwalts wenden, der Erfahrung mit solchen Fällen hat.

Versicherungsnehmer muss dem Versicherer seine Berufsunfähigkeit nachweisen

Anhand der eingereichten Unterlagen entscheidet der BU-Versicherer, ob eine Berufsunfähigkeit gemäß des Bedingungswerkes vorliegt. Hierbei wird der Versicherte oftmals von einem von der Versicherung gewählten Arzt untersucht. Ist die Leistungsprüfung abgeschlossen und wurde die Berufsunfähigkeit festgestellt, wird dem Versicherungsnehmer die vereinbarte Rente ausgezahlt und eventuell zuviel gezahlte Beiträge erstattet.

Bei Problemen mit der BU-Versicherung: Anwalt einschalten

Sollte die Beantragung einer BU-Rente nicht so problemlos wie eben geschildert ablaufen, versuchen Sie bitte nicht selber, die Versicherung zur Einsicht und damit zur Zahlung zu bringen. Beauftragen Sie bitte einen mit solchen Fällen erfahrenen Rechtsanwalt, der die Tricks und Kniffe der BU-Versicherungen kennt und Ihnen dabei hilft, zu Ihrer BU-Rente zu kommen.

Wenn selbst die Verbraucherschützer sagen, dass man eine Berufsunfähigkeits-versicherung abschliessen soll, dann muss ja irgendetwas dran sein. Aber wieviel bleibt einem von der BU-Rente eigentlich übrig? Gibt es Abzüge, musst Du die Rente gar versteuern?

Noch ein paar zusätzliche Tipps:

Hin und wieder kann es passieren, dass ein Kunde, dem man ein Angebot für eine BU-Versicherung vorgelegt hat, zu hören bekommt: " Der Versicherer, den Sie ausgewählt haben, hat aber eine hohe Prozesskostenquote - Der will wohl nicht zahlen". Das kommt daher, dass Medien und Verbraucherschützer die Aussagekraft von Prozesskosten- und auch Leistungsquote überschätzen. Wie man mit diesen Werten umgehen muss und diese einschätzen sollte, erfahrt Ihr in diesem Blogbeitrag.

Oft liest und hört man, dass die Prozesskostenquote aussagen soll, wie klagefreudig ein Versicherer ist und wie häufig man versucht, nicht zahlen zu müssen. Leider ist die Prozesskostenquote aus mehreren Gründen nicht so sonderlich gut geeignet, hierüber Auskunft zu geben.

Zum einen gibt es mehrere Methoden, die Prozesskostenquote zu ermitteln: Ein Weg ist es, den Durchschnitt der geführten Prozesse zu ermitteln und ins Verhältnis zu den Leistungsfällen zu setzen. Eine andere Möglichkeit ist, nur die Prozesse zu zählen, die aufgrund abgelehnter BU-Leistung vom Versicherungsnehmer geführt werden und wo dieser unterliegt. Somit ist es unmöglich, diese beiden Zahlen zu vergleichen - zudem haben sie auch eine andere Aussagekraft.

Prozesskostenquote nur eine Momentaufnahme

Zu der Schwierigkeit der Aussagekraft aufgrund der unterschiedlichen Ermittlungsverfahren kommt noch hinzu, dass eine Prozesskostenquote immer nur eine Momentaufnahme ist. Was nützt eine niedrige Prozesskostenquote im Jahr 2021, wenn ich im Jahr 2035 BU werde ? In dieser Zeit kann sich die Geschäftspolitik geändert haben; wer früher wenig Prozesse geführt hat, führt dann vielleicht viele Prozesse. Auch sagt die Quote nichts darüber aus, wieviele Prozesse vom Versicherer gewonnen oder verloren wurden oder ob gar ein Vergleich geschlossen wurden. Darüber hinaus können auch verbesserte Versicherungsbedingungen dazu führen, dass sich die Quote ändert.

Gute Bedingungswerke sind wichtiger als die Prozesskostenquote

Viel wichtiger als die Prozesskostenquote sind hingegen gute Bedingungen der Berufsunfähigkeitsversicherung, denn diese regeln, wann ein Versicherer zahlen muss und wann nicht. Und wichtig ist nicht nur, was in den Bedingungen drin steht, sondern auch wie genau es formuliert ist - denn je genauer eine Sache beschrieben und definiert ist, desto weniger Möglichkeiten gibt es, die Bedingungen anders auszulegen und die Leistung zu verweigern.

Übrigens: Hauptgrund für die Verweigerung der BU-Leistung ist die ausbleibende Reaktion des Kunden - bedeutet, der Versicherer erhält vom Kunden angeforderte Unterlagen nicht zurück, weswegen die Leistungsprüfung nicht durchgeführt werden kann. Immerhin über ein Drittel der abgelehnten Leistungsfälle resultiert aus der Nichtreaktion des Kunden.

Wie man eine BU billiger machen kann und was diese Möglichkeiten taugen

Eine Berufsunfähigkeitsversicherung ist in der Regel kein günstiges Vergnügen; insbesondere wenn man einen Beruf ausübt, der ein ungünstiges Risiko darstellt und man noch die ein oder andere gesundheitliche Einschränkung hat. Deswegen wäre es ja nicht verkehrt, wenn es Möglichkeiten gibt, den BU-Schutz günstiger zu gestalten. Welche Stellschrauben es gibt und welchen Sinn diese machen, erfahrt Ihr hier.

1. Versicherungsdauer verkürzen

Eine BU, die bis zum 67. Lebensjahr läuft, ist in der Regel doppelt so teuer, wie eine die mit 60 Jahren endet.

Machen oder nicht machen? - Kommt drauf an; wenn der der Schutz sonst gar nicht bezahlbar wäre, kann man drüber nachdenken. Allerdings nur im Einzelfall ratsam.

2. Tätigkeit genau beschreiben

Dies bringt allerdings nur einen Vorteil, wenn man den Beruf deutlich anders ausübt, als es sich Versicherer und Allgemeinheit vorstellen. Dies kann eine bessere Einstufung und damit günstigere Beiträge erbringen. Aber Vorsicht: am Ende kann es natürlich auch genau andersrum kommen.

Machen oder nicht machen: Machen, wenn man davon ausgehen kann, dass eine günstigere Einstufung erfolgt.

3. Keine gefährlichen Hobbys

Du fliegst gerne mit dem Gleitschirm, kraxelst auf die höchsten Berge und tauchst gerne ? Für eine BU bedeuten solche und andere vergleichbare Sportarten einen Risikoaufschlag von bis zu 50%. Ein Verzicht auf solche Extremsportarten kann sich also finanziell lohnen.

Machen oder nicht machen ? Das muss jeder für sich entscheiden, was einem wichtiger ist: Der eigene Geldbeutel oder die Freude an seiner Extremsporart.

4.Früher abschliessen, als geplant

Wer zum Jahreswechsel über den Abschluss einer BU nachdenkt und das Vorhaben auf das nächste Jahr verschiebt, verschenkt Geld: Da das Eintrittsalter mit für die Prämie ausschlaggebend ist, kann das eine Jahr, dass man dann älter ist, einen großen Unterschied ausmachen. Und selbst wenn dies nur ein Euro ist, wären das bei einer Laufzeit von 30 Jahren und einer Verzinsung von 3% knapp 600 Euro...

Machen oder nicht machen: Lieber früher als später abschliessen; man spart über die gesamte Laufzeit richtig Geld.

5. Jährlich zahlen

Versicherungen lassen sich die monatliche Zahlung oft sehr gut bezahlen -und zwar mit einem Ratenaufschlag.

Wer jährlich zahlt, kann bis zu 3% Prämie sparen.

Machen oder nicht machen? Wenn es finanziell machbar ist: Machen. Alternativ: In sowenig Raten wie möglich zahlen.

6. Niedrigere Rente vereinbaren

Der Beitrag für die BU ist natürlich auch abhängig von der vereinbarten Rentenhöhe. Da ist es natürlich verlockend, hier zu sparen und statt beispielsweise 2500 € nur 1500 € abzusichern.

Machen oder nicht machen: Nicht machen! Die Rentenhöhe ist Teil Bedarfsermittlung. Macht man hier Abstriche, fehlt einem im Ernstfall dann dieses Geld.

7. Später anfangen

Wer als 20jähriger mit seiner BU startet, zahlt bis zum 67. Lebensjahr in etwa genau so viel ein, wie jemand, der mit 30 Jahren startet. Allerdings hat der 20jährige 10 Jahre mehr Versicherungsschutz.

Machen oder nicht machen: Nicht machen, so früh mit der BU starten, wie es möglich ist - das geht sogar schon während der Schul- und Studienzeit.