Gesetzliche Krankenversicherung

In Deutschland muss jede Person krankenversichert sein - dieses Gesetz gilt seit 2008. Rund 90% sind in der gesetzlichen Krankenversicherung Mitglied. Der größte Anteil der Leistungen der Kassen sind gesetzlich vorgeschrieben und identisch. Allerdings kann sich dieser Leistungskatalog per Gesetz auch ändern. Dazu können Krankenkassen auch Leistungen darüber hinaus anbieten. Ich gebe Euch auf diesen Seiten einen kleinen Überblick zum Thema gesetzliche Krankenversicherung.

Der Großteil der Deutschen ist Kraft Gesetz Mitglied in der GKV; Sie haben aufgrund ihres Einkommens nicht die Wahl, ob sie sich gesetzlich oder privat versichern können. Wer über der sogenannten Jahresarbeitsentgeltgrenze (2018: 59.400 Euro) liegt, kann sich in der GKV freiwillig versichern, oder in die private Krankenversicherung wechseln. Ein großer Vorteil der gesetzlichen Versicherung ist die beitragsfreie Mitversichern von Familienmitgliedern; die gibt es nämlich in der PKV nicht; hier muss für jedes Familienmitglied ein eigener Beitrag gezahlt werden. Darüber hinaus sind Bezieher von Arbeitslosengeld und Hartz IV, Studenten über 25 Jahre ohne eigenes Einkommen (über 435 Euro), und Rentner (wenn 90% in der zweiten Hälfte des Erwerbslebens gesetzlich versichert) Pflichtmitglied er GKV.

Im übrigen können sich selbstverständlich auch Selbstständige als freiwilliges Mitglied in der GKV versichern.

allgemeiner Beitragssatz ist fix

Für alle Kassen gibt es einen gemeinsamen Beitragssatz von 14,6% - allerdings kann jede Krankenkasse einen individuellen Zusatzbeitrag bestimmen. Dadurch lohnt sich der Vergleich der einzelnen Krankenkassen und ihrer Leistungen um so mehr: Mehre hundert Euro kann man so im Jahr sparen. Neben den monatlichen Beiträgen müssen GKV-Versicherte auch für verordnete Leistungen wie Medikamente, Hilfsmittel (z.B. Krücken) oder Krankenhausaufenthalte Zuzahlungen leisten.

Möchtet Ihr wissen, ob sich ein Kassenwechsel lohnt - einfach bei mir melden.

Leistungen der gesetzlichen Krankenversicherung

Neben ärztlicher Behandlung, Medikamenten oder Zahnersatz, ist das Krankengeld eine der wichtigsten Leistungen der GKV. Krankengeld wird nach dem Auslaufen der Lohnfortzahlung im Krankheitsfall (zahlt der Arbeitgeber) gewährt; in der Regel nach sechs Wochen. Das Krankengeld ist geringer als ihr Lohn und wird maximal 72 Wochen gezahlt. Maximal 90% des täglichen Netto-Entgelts zahlt die Krankenkasse als Krankengeld. Allerdings zahlt die gesetzliche Krankenversicherung nicht alle Leistungen, die der Arzt anbietet. Diese individuellen Gesundheitsleistungen (=Igel) müsst Ihr selbst bezahlen. Über deren Nutzer und Sinnhaftigkeit kann man sich auf der Seite www.igel-monitor.de informieren.

Auch wenn Medikamente oder Behandlungen vom Arzt verordnet werden, müssen GKV-Versicherte einen Teil der Kosten selbst tragen. Ab dem 18. Lebensjahr fallen diese Zuzahlungen an. Wie das genau abläuft und was man beachten sollte, erfahrt Ihr in diesem Beitrag.

Was zahlt die Gesetzliche Krankenversicherung bei Zahnersatz ?

Wer gesetzlich versichert ist und Zahnersatz braucht, wird feststellen: Das wird teuer. Wer einen Zahnersatz möchte, der nicht nur funktional ist, sondern auch nicht nach Zahnersatz aussieht, wird sich wundern, was das kostet. Die Zuschüsse der Krankenkasse sind: überschaubar...

Festzuschüsse und Bonusheft

Die gesetzliche Krankenversicherung zahlt für Zahnersatz sogenannte Festzuschüsse in Höhe von 60% der Regelleistung. Regelleistung bedeutet beispielsweise eine Brücke aus Metalllegierung ohne Goldanteil.

Den Rest muss der Versicherte selber tragen.

Führt der Versicherte ein Bonusheft und kann belegen, dass er die letzten fünf Jahre in Folge zur Vorsorge beim Zahnarzt war, erhöht sich der Festzuschuss auf 70 %. Kann man 10 Jahre in Folge die Vorsorgeuntersuchungen belegen, erhöht sich der Festzuschuss sogar auf 75 %. Deswegen ist die Pflege des Bonusheftes auch Gold wert, jeder vergessene Stempel kostet also Geld.

Übrigens: Wer weniger als 1246 € brutto verdient bzw. Sozialleistungen bezieht, demjenigen wird die Regelleistung aufgrund einer Härtefallregelung komplett bezahlt.

Als Kassenpatient inklusive

Viele Behandlungen beim Zahnarzt kosten einen Kassenpatienten nichts extra; beispielsweise das Entfernen von Karies oder das Füllen von Löchern. Auch das Ziehen von Zähnen und Paradontosebehandlungen werden komplett übernommen.

Allerdings haben Versicherte bei Füllungen nur Anspruch auf fas günstigste Material - ein Inlay hingegen muss zum Teil selber bezahlt werden.

Hochwertiger Versorgung: Differenz selber zahlen

Natürlich kann man sich auch für einen höhenwertigen Zahnersatz entscheiden - beispielsweise ein Implantat statt einer Brücke. Allerdings bleibt hier der Kassenzuschuss gleich - die Differenz zahlt der Versicherte.

Die Mehrkosten muss der Patient selber tragen - allerdings kann die Behandlung noch deutlich teurer werden: Der Zahnarzt rechnet dann nämlich privat nach der Gebührenordnung für Zahnärzte (GOZ) an - je schwieriger und aufwendiger die Behandlung, desto teurer wird der Spaß.

Damit es keine böse Überraschung gibt, sollte man sich vor der Behandlung einen Heil- und Kostenplan erstellen lassen. Hat man eine Zahnzusatzversicherung, benötigt man diesen sowieso.

Teilkostenübernahme durch Zahnzusatzversicherung

Wer hochwertigen und damit teuren Zahnersatz wünscht, kommt an einer Zahnzusatzversicherung eigentlich gar nicht vorbei. Mit einer solchen Police kann man immerhin 80 bis 90 % der anfallenden Kosten (inklusive Kassenleistung ) absichern. Wer jetzt aber glaubt, clever zu sein und vor der Zahnsanierung eine Zahnzusatzversicherung abzuschliessen, damit diese die Kosten übernimmt sollte wissen: Fast alle Tarife stellen Gesundheitsfragen und haben Wartezeiten: Eine schnelle und kostengünstige Gebisssanierung ist somit ausgeschlossen.

Leistet die Gesetzliche Krankenversicherung auch im Ausland ?

Aufgrund des Sozialversicherungsabkommens leistet die Gesetzliche Krankenversicherung auch für Leistungen, die im Ausland erbracht wurden. Allerdings gibt es einiges zu beachten. Zum einen werden die erbrachten Leistungen nur in der Höhe bezahlt, wie diese Leistungen in Deutschland gekostet hätte. Da kann es große Unterschiede geben - auf den Differenzkosten bleibt man ohne Auslandsreisekrankenversicherung sitzen.

Wer hat Anspruch auf Krankengeld ?

Wer Mitglied der gesetzlichen Krankenversicherung ist und durch Krankheit arbeitsunfähig, ist, bekommt ab der siebten Woche der Arbeitsunfähigkeit von seiner gesetzlichen Krankenversicherung das sogenannte Krankengeld, da die Lohnfortzahlung vom Arbeitgeber in der Regel nach der 6. Woche der Krankheit ausläuft.

Kein Anspruch auf das Krankengeld haben übrigens familienversicherte Personen und Selbstständige, die in der GKV freiwillig versichert sind. Um als Selbstständiger auch Krankengeld beziehen zu können, muss man einen erhöhten Beitrag zahlen - also quasi das Krankengeld darüber extra absichern.

Was muss man tun, um das Krankengeld zu bekommen ?

Am Ende der sechswöchigen Lohnfortzahlung bekommt der Arbeitgeber einen Vordruck für die Verdienstbescheinigung von der Krankenkasse zugeschickt, die der Arbeitgeber ausfüllen und an die Kasse zurückschicken muss. Das ganze soll ab 1.Januar 2022 sogar voll digital funktionieren...

Wichtiger Hinweis an dieser Stelle: Eine rückwirkende Krankschreibung ist nicht möglich. Läuft also eine Krankschreibung ab, muss man spätestens am nächsten Tag wieder zum Arzt, um sich eine neue Krankschreiben zu holen, damit diese lückenlos ist.

Wie hoch ist das Krankengeld ?

Die Höhe das Krankengeldes beträgt: 70% vom Brutto, allerdings nicht mehr als 90% vom Netto. Der niedrigere der beiden Werte ist dann maßgebend für das Krankengeld. Hiervon werden dann noch die Arbeitnehmeranteile für die Sozialversicherungen abgezogen.

Wichtiger Hinweis: Wer über der sogenannten Jahresarbeitsentgeltgrenze (2021: 5362,50EURO p.Monat) hat eine größere Verdienstausfalllücke, da das Krankengeld bis maximal zur JAEG bezahlt wird.

Um diese Lücken abzusichern, kann man ein sogenanntes Krankentagegeld bei einem privaten Krankenversicherer abschliessen.

Wie lange wird Krankengeld gezahlt ?

Krankengeld wird maximal 78 Wochen gezahlt - abzüglich der sechs Wochen Lohnfortzahlung. Die 78 Wochen gelten für Arbeitsunfähigkeit wegen einer Erkrankung. Bei einer anderen Erkrankung wird 78 weitere Wochen Krankengeld gezahlt.

Policenschreck-VLOG: Krankentagegeld und BU

Muss man auf das Krankengeld Steuern zahlen ?

Das Krankengeld ist erstmal grundsätzlich steuerfrei - allerdings unterliegt es dem sogenannten Progressionsvorbehalt. Bedeutet, es muss in der Steuererklärung angegeben werden und wird zu den Einkünften hinzugezählt die wiederum dann mit dem entsprechenden Steuersatz versteuert werden. Auf das Krankengeld selber fallen hingegen keine Steuern an.

Was folgt auf das Krankengeld ?

Nach 78 Wochen läuft das Krankengeld definitiv aus. Ist nach diesen 78 Wochen die Arbeitsfähigkeit nicht wieder hergestellt, steht eine Erwerbsunfähigkeit in Raum. Eventuell muss eine Erwerbsminderungsrente beantragt werden, die nur ein Bruchteil des ursprünglichen Einkommens abdeckt. Wer sich hier besser absichern will, benötigt eine Berufsunfähigkeitsversicherung oder eine der BU entsprechenden Absicherung.

Sollte man die Krankenkasse wechseln ?

Die Gesetzliche Krankenversicherung (GKV) steht dauernd in der Kritik: zu teuer, schlechte Leistungen, lange Wartezeiten bei den Ärzten. Anscheinend ist das Image aber schlechter, als die aktuelle Situation zeigt: 2,5 Milliarden Überschüsse, 19 Millionen Euro Rücklagen und eine hohe Anzahl an Mitgliedern: Am Stichtag 1.12.2017 hatte die GKV 72,6 Millionen Mitgliedern, von denen 56,5 Millionen auch selber Beiträge zahlen. Der große Teil der übrigen 16 Millionen sind beitragsfrei mitversicherte Kinder oder Ehepartner. So schlecht scheint die GKV anscheinend nicht zu sein. Dennoch fragen sich viele Versicherte: Muss man eigentlich die Krankenkasse wechseln? Sind die Leistungen nicht überall gleich und sind nicht alle Kassen ähnlich teuer? Verschaffen wir uns mal einen Überblick...

Schaut man sich die Situation etwas genauer an und wirft einen Blick auf den Zusatzbeitrag, stellt man fest, dass hier viel Bewegung drin ist. Der Zusatzbeitrag wird kassenindividuell erhoben und wird nach aktuellem Stand allein vom Arbeitnehmer getragen. Der durchschnittliche Zusatzbeitrag liegt bei einem Prozent und wird zu dem bundeseinheitlichen Beitragssatz 14,6 Prozent addiert. Der allgemeine Beitragssatz wird hälftig von Arbeitgebern und Arbeitnehmern getragen. Die aktuell günstigste Krankenkasse in Deutschland hat einen Beitragssatz von 14,6% (also keinen Zusatzbeitrag), die teuerste verlangt 16,3% von ihren Mitgliedern. Hier zeigt sich: Schaut man allein auf die Zahlen, kann man hier in der Tat schon etwas sparen. Der Wechsel zu einer günstigeren Krankenkasse macht sich also sofort im Nettoeinkommen bemerkbar.

Allerdings kann es sich lohnen, nicht nur aufs Geld, sondern auch auf die Leistungen der entsprechenden Krankenkasse zu schaun; denn die Leistungen sind in der Tat nicht überall identisch, Viele Kassen beiden Extra-Leistungen an; beispielsweise die Bezuschussung einer professionellen Zahnreinigung oder den Besuch beim Osteopathen. Allein aus diesen Gründen kann es sich lohnen, die Leistungsangebote der Krankenkassen zu vergleichen und nicht nur auf die Höhe des Beitrages zu schaun.

Was man beim Wechsel der Krankenkasse beachten muss

Ist man mit der Leistung der Krankenkasse nicht zufrieden, kann man wechseln. Allerdings müssen einige Dinge beachten werden: Man muss 18 Monate bei seiner bisherigen Kasse versichert gewesen sein und kann dann kündigen. Die Kündigungsfrist beträgt 2 Monate zum Monatsende . Übrigens: Man kann nicht zu jeder Kasse wechseln, manche Krankenkassen sind nur regional aktiv.

Sonderkündigungsrecht

Erhebt oder erhöht die Krankenkasse den Zusatzbeitrag, habt Ihr ein Sonderkündigungsrecht; auch wenn Sie noch nicht 18 Monate bei dieser Krankenkasse versichert seid. Auch hier gilt die zweimonatige Kündigungsfrist; in diesem Zeitraum muss der Zusatzbeitrag allerdings gezahlt werden.

Tipps & Tricks zur Gesetzlichen Krankenversicherung

Familienversicherung in der GKV

Mitglieder der gesetzlichen Krankenversicherung (GKV) haben die Möglichkeit, ihre Kinder und Ehe bzw. Lebenspartner kostenfrei mitzuversichern - einer der großen Vorteile der GKV gegenüber der privaten Krankenversicherung. Was man hierbei beachten muss, erfahrt Ihr in diesem Beitrag.

Voraussetzungen für die Familienversicherung

Damit Familienmitglieder beitragsfrei in der gesetzlichen Krankenversicherung mitversichert werden können, müssen folgend eVoraussetzungen zutreffen:

- Das Familienmitglied muss in Deutschland wohnen

- Das Familienmitglied darf nicht selbst versicherungspflichtig sein. Hierfür gelten je nach Beschäftigungsart bestimmte Einkommensgrenzen

- Das Familienmitglied darf nicht versicherungsfrei sein, z.B Beamter oder gut verdienender Arbeitnehmer

- Das Familienmitglied darf nicht hauptberuflich selbstständig sein (mehr als 18 Stunden Tätigkeit die Woche)

Werden diese Voraussetzungen nicht erfüllt, kommt eine kostenfreie Mitversicherung nicht in Frage.

Dürfen Familienversicherte Geld verdienen ?

Familienversicherte dürfen nur ein geringes Einkommen haben, sonst muss das Familienmitglied sich selber versichern. Wie hoch die Einkommensgrenze ist, bis zu der eine Familienversicherung möglich ist, hängt von der Art der Beschäftigung ab. Liegt das Einkommen über dieser Grenze, muss man sich selber versichern.

Die Einkommensgrenze, bis zu der eine Familienversicherung möglich ist, liegt bei 465 Euro im Monat (Stand 2020).

Dazu zählen alle Einkünfte gemäß dem Steuerrecht - also beispielsweise auch Kapitalerträge oder Einnahmen aus Vermietung und Verpachtung.

Unter Nutzung aller Freibeträge und Werbungskostenpauschalen darf ein Angestellter Maximal 538,33 Euro im Monat verdienen (6.460 Euro im Jahr), um familienversichert sein zu dürfen.

Wer einen Minijob hat, darf hingegen nur 455 Euro im Monat ( 5.460 Euro im Jahr) dazuverdienen. Der Betrag ist hier geringer, weil ein Minijobber keine Werbungskosten geltend machen kann.

Für beide Beschäftigungsarten gilt: Liegt der Verdienst über der Grenze, muss ab dem Tag, an dem der Einkommensteuerbescheid kommt, man sich selber versichern

Neue Regelung: Enkel und Stiefkinder in der Familienversicherung

Wohnen Enkel- oder Stiefkind im Haushalt der Versicherten, ist eine Familienversicherung grundsätzlich möglich - dies ist eine neue Regelung, die seit Mai 2019 gilt - vorher war eine Familienversicherung für Stief- und Enkelkinder nur eingeschränkt möglich .

Altersgrenzen in der Familienversicherung

Kinder können bis zum 23. Lebensjahr familienversichert bleiben, es sei denn sie sind bereits berufstätig. bzw. in einer Ausbildung. Sollten das Kind ein Studium oder eine Berufsausbildung ohne Entgelt aufnehmen, verlängert sich die kostenfreie Mitversichernd bis zum 25. Lebensjahr.

Die Familienversicherung kann über das 25. Lebensjahr hinaus verlängert werden, wenn die Schul- bzw. Berufsausbildung durch folgende Dienste verlängert wird:

- freiwilliger Wehrdienst

- Freiwilligendienst nach dem Bundesfreiwilligengesetz uze. Jugendfreiwilligengesetz oder ein vergleichbarer Freiwilligendienst

- Tätigkeit als Entwicklungshelfer

Kinder die aufgrund einer Behinderung nicht in der Lage sind, selber für ihren Lebensunterhalt zu sorgen, können ohne Altersbegrenzung familienversichert sein.

Familienversicherung - Kann das Kind GKV-versichert werden ?

Wann können Kinder nicht in die Familienversicherung in der GKV ?

In der Tat gibt es auch Konstellationen, die eine Familienversicherung für Kinder nicht möglich macht.

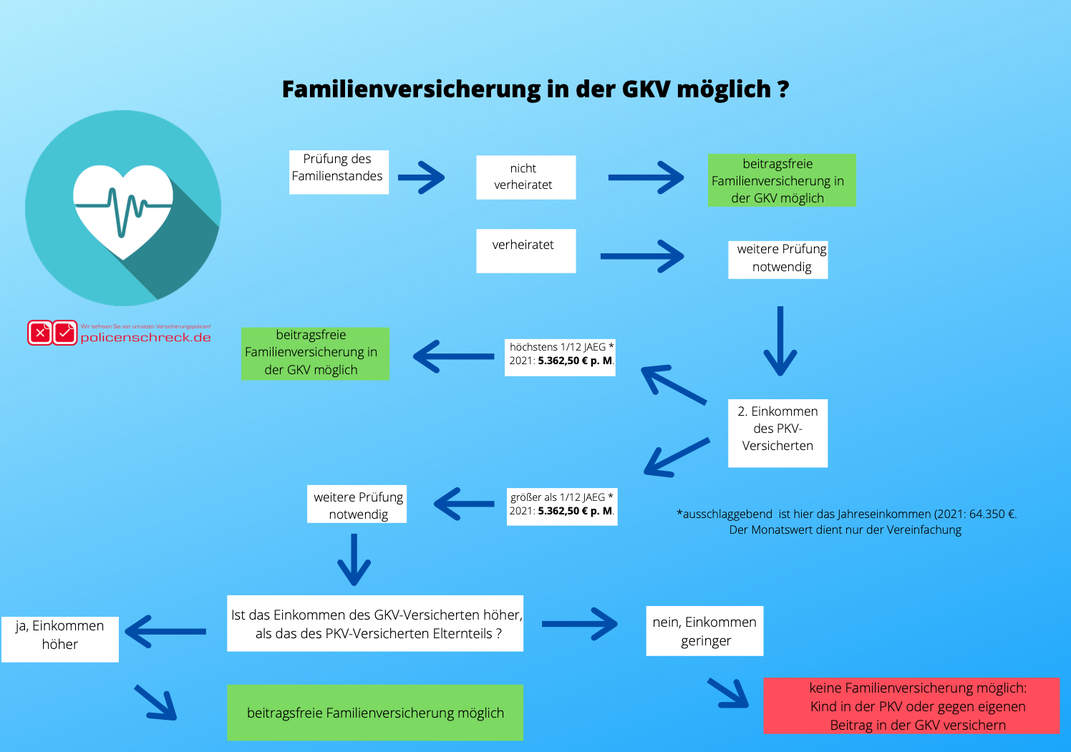

Dieser Fall tritt dann ein, wenn bei verheirateten Eltern der Besserverdiener in der PKV versichert ist und eine gewisse Einkommensgrenze überschreitet. In diesem Fall muss das Kind entweder gegen eigenen Beitrag in der GKV oder in der PKV versichert werden.

Wenn ein Elternteil gesetzlich und ein Elternteil privat versichert ist, ist eine kostenfreie Familienversicherung laut §10 Abs. 3 SGB V nicht möglich, wenn folgende drei Merkmale vorliegen:

- Die Eltern sind Ehegatten und

- Das Einkommen des PKV-Versicherten ist höher als das, des gesetzlich Versicherten und

- das monatliche Gesamteinkommen des PKV-Versicherten übersteigt 1/12 der Jahresarbeitsentgeltgrenze (2020: 5.212.50 Euro brutto)

Ein wahrer "Dauerbrenner": Wo muss das neugeborene Kind krankenversichert werden ? Relativ einfach ist es, wenn beide Eltern gesetzlich oder privat versichert sind. Aber wie sieht es aus, wenn ein Elternteil privat und ein Elternteil gesetzlich versichert ist ? Dieser Beitrag klärt auf.

Die gesetzliche Krankenversicherung hat einen großen Vorteil gegenüber der Privaten Krankenversicherung: In der GKV gibt es die beitragsfreie Familienversicherung - in der PKV muss für jede Person ein eigener Vertrag mit Beitragszahlung abgeschlossen werden, was auf Dauer und mit zunehmender Anzahl von Kindern doch recht teuer werden kann. Die Familienversicherung kommt aber nicht immer in Frage, insbesondere dann, wenn ein Elternteil privat versichert ist. Das folgende Schaubild soll dies verdeutlichen:

Studenten in der Familienversicherung der GKV

Bis zu Ihrem 25. Geburtstag können Studenten in der Familienversicherung ihrer Eltern verbleiben. Dies gilt allerdings nur, wenn das Gesamteinkommen des Studenten maximal 538,33 EUR pro Monat beträgt - bei einem Minijob beträgt die Grenze 455 Euro.

Bei einem Nebenjob in der vorlesungsfreien Zeit ist ein höherer Dazuverdienst möglich. Die Höhe des Dazuverdientes ist bei einer solch kurzfristigen Beschäftigung unerheblich.

Wenn man als familienversicherter Student zuviel verdient, kann man versicherungspflichtig werden und fällt aus der Familienversicherung heraus. Unter Umständen muss man dann sogar Beiträge nachzahlen. Aus diesem Grund macht es Sinn, vor der Aufnahme der Tätigkeit Rücksprache mit der Krankenkasse zu halten.

Mehr zum Thema Studenten und Krankenversicherung findet Ihr hier.

So funktioniert es:

Das nebenstehende Formular herunterladen, ausfüllen und an info@policenschreck.de senden und GKV-Angebot erhalten.