KFZ-Versicherung

Des Deutschen liebstes Kind ist das Auto - und das will, bzw. muss auch gut und richtig versichert sein. Die Haftpflichtversicherung ist ein Muss, Teil- und Vollkasko kann man wählen. Wo der Unterschied zwischen den beiden Kasko Varianten liegt und warum die KFZ-Haftpflicht eine Pflichtversicherung ist, das erfahrt Ihr in diesem Beitrag.

Hier findet Ihr die Online-Vergleichsrechner für die KFZ- und die Motorrad-Versicherung. Mit dem folgenden Online-Vergleichsrechner kannst Du einfach und bequem verschiedene Tarife miteinander vergleichen und auch direkt abschliessen.

KFZ-Haftpflicht

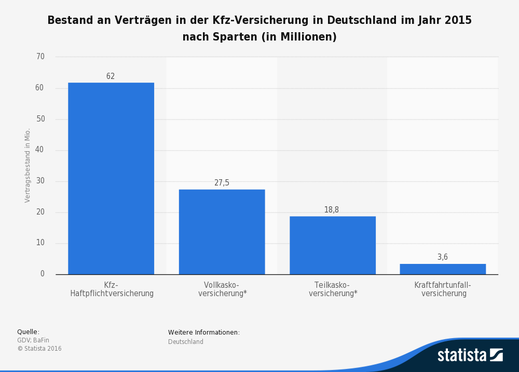

Redet man von der KFZ-Versicherung, muss man unterscheiden zwischen der KFZ-Haftpflicht, der Teil- und der Vollkasko-Versicherung. Die KFZ-Haftpflicht ist in Deutschland eine Pflichtversicherung - das bedeutet, ohne dass eine KFZ-Haftpflicht besteht, darf in Deutschland kein Fahrzeug zugelassen werden. Sinn und Zweck der KFZ-Haftpflicht ist, im Falle eines selbst verursachten Unfalls dem Geschädigten Schadensersatz leisten zu können. Verliert das Fahrzeug beispielsweise durch Nichtzahlung der Beiträge seinen Versicherungsschutz, darf das Auto nicht mehr betrieben werden, bis der Versicherungsschutz wieder hergestellt ist. Das Fahren ohne KFZ-Haftpflicht ist eine Straftat und wird mit einer hohen Geld- oder sogar einer Freiheitsstrafe sanktioniert.

Problematisch können Unfälle mit ausländischen Fahrzeugen sein, da es im Ausland zum Teil deutlich geringere Deckungssummen gibt, als es in Deutschland vorgeschrieben ist. Bei Schäden mit ausländischen Fahrzeugen unterstützt das Büro Deutsche Grüne Karte die Schadensabwicklung und vermittelt einen deutschen Haftpflichtversicherer, der die Abwicklung des Schadens übernimmt.

Vollkaskoversicherung

Ebenso wie die Teilkasko, ist die Vollkaskoversicherung eine freiwillige Zusatzversicherung. Abgedeckt sind ausschließlich Schäden am eigenen Fahrzeug und schließt die Teilkasko mit ein.Zusätzlich zur Teilkasko sind in der Vollkasko noch folgende Schäden versichert:

- Vandalismus und mutwillige Beschädigung des Fahrzeugs

- selbst verschuldete Unfallschäden

Teilkaskoversicherung

Die Teilkaskoversicherung ist eine freiwillige Zusatzversicherung und deckt Schäden am eigenen Fahrzeug ab. Die Teilkasko bietet Schutz bei:

- Brand/Explosion

- Diebstahl

- Glasbruch

- Schäden durch Kurzschluss

- Marderbiss (je nach Tarif mit oder ohne Folgeschäden)

- Sturm/Hagel/Blitzschlag/Überschwemmung

- Zusammenstoss mit Haarwild

Bei der Teilkaskoversicherung wird kein Schadensfreiheitsrabatt berücksichtigt; der Beitrag richtet sich nach der Typklasseneinstufung, die jährliche Kilometerleistung, dem Alter des Fahrzeugs bei Zulassung auf den Versicherungsnehmer, dem Zulassungsbezirk des KFZs und dem Fahrerkreis und dem Alter der Fahrer.

Übrigens: Der Schadensfreiheitsrabatt reduziert sich in der Regel nach einem Unfall - dadurch wird die KFZ-Prämie im folgenden Jahr teurer. Mittels eines sogenannten Rabattretters kann man dies verhindern. Wie dieser Rabattretter funktioniert und worauf man achten muss, erfahrt Ihr hier.

Wie lange lohnt sich eine Vollkaskoversicherung ?

Bei Kunden herrscht sehr oft die Meinung vor, dass sich eine Vollkasko-Versicherung fürs Auto schon nach wenigen Jahren nicht mehr lohnt. Ist das wirklich so? Schauen wir uns das ganze doch mal etwas genauer an.

Wird ein Neuwagen angeschafft, dann wird in der Regel auch eine KFZ-Vollkasko mitabgeschlossen - man möchte ja für sein neues Auto nur das Beste.

Während die Teilkasko bei Schäden durch Brand, Blitzschlag, Glasbruch, Überschwemmung und Wildunfällen (Haarwild) zahlt, leistet die Vollkasko zusätzlich noch für selber verursachte Schäden und Vandalismus. Insbesondere Vandalismus ist mittlerweile nicht zu unterschätzen, wie leicht kann es passieren, dass das Fahrzeug durch Chaoten beschädigt wird.

Werden die Täter gefasst, hat man noch die Chance, das sie für den finanziellen Schaden einstehen, oft ist hier aber nichts zu holen und bleibt ohne Vollkasko auf dem Schaden sitzen.

Bei Schaden Hochstufung in der Schadenfreiheitsklasse

Übernimmt die Versicherung den Schaden, verliert der Fahrer seine Schadenfreiheitsklasse was höhere Versicherungsbeiträge zur Folge hat. Viele Autofahrer entscheiden sich daher, den Schaden aus eigener Tasche zu bezahlen. Welches die bessere Methode ist, hängt natürlich von der Höhe des Schadens und den durch die Hochstufung verursachten Mehrbeitrag ab.

Knapp die Hälfte der deutschen Autofahrer hat eine Vollkasko-Police im Versicherungsordner stecken - insbesondere bei jüngeren Fahrzeugen.

Wann lohnt sich eine Vollkasko-Versicherung?

Ob sich eine Vollkasko lohnt, hängt unter anderem vom Fahrzeug, dem gewählten Tarif und dem Versicherer ab. Pauschal kann man sagen, dass eine Vollkaskoversicherung sich solange lohnt, wie der Fahrzeugwert nicht niedriger ist, als das Dreifache der Vollkasko-Jahresprämie. Eine andere "Faustformel" hierzu: Je höher der Wert des Fahrzeugs und je geringer der Mehrbeitrag gegenüber der Teilkasko ist, desto eher lohnt sich die Vollkaskoversicherung. Auch hier muss man also etwas rechnen und den Wert des eigenen Fahrzeugs bestimmen.

Die Regionalklasse in der KFZ-Versicherung

Wichtig für den Beitrag Eurer KFZ-Versicherung sind im Übrigen die Regionalkassen. Diese spiegeln die Schaden- und Unfallbilanz einer Region wider. Aber nicht nur die Regionalkasse ist ein Merkmal, die die Höhe Eures Beitrages bestimmt; auch Euer Fahrzeug, Euer Alter oder wie lange Ihr bereits den Führerschein habt, fließt in die Berechnung an. Wie das genau funktioniert, seht Ihr in diesem Video.

Was ist eigentlich eine Regionalklasse?

Eine Regionalklasse gibt Auskunft über die Schaden- und Unfallbilanz einer bestimmten Region. Sie ist eines von mehreren Tarifmerkmalen, die zur Berechnung des Beitrages für eine KFZ-Versicherung herangezogen werden

.

Was sagt mir eine Regionalkasse?

Je niedriger der Regionalklasse ist, desto günstiger ist Euer Beitrag für die KFZ-Versicherung. Zwölf Regionalklassen gibt es in der KFZ-Haftpflichtversicherung, 16 in der Teilkasko und neun in der Vollkaskoversicherung.

Wie hoch ist meine Regionalklasse?

Unter diesem Link könnt Ihr Euch Eure Regionalklasse anzeigen lassen.

Tipps & Tricks zur KFZ-Versicherung

Laufzeit der KFZ-Versicherung

Üblicherweise beginnt die KFZ-Versicherung am 1. Januar eines jeden Jahres, es sei denn die Zulassung des Autos erfolgt erst im Laufe des Jahres. Vertragende ist dann der 1. Januar des Folgejahres. Die Kündigungsfrist beträgt vier Wochen zum Vertragende - bedeutet also, dass die Kündigung bis zum 30.11. eines jeden Jahres möglich ist, um den Vertrag zu wechseln.

Aber Achtung: Immer mehr Versicherer gehen dazu über, das Vertragsende unterjährig zu legen: Also beispielsweise vom 1.5. bis zum 1.5. des Folgejahres - Man nennt dies eine "unterjährige Vertragslaufzeit". Was es in diesem Fall zu beachten gibt, erfahrt Ihr hier.

KFZ-Versicherung günstiger machen

Je nach Fahrzeugtyp, Schadensfreiheitskalsse und Zulassungsbezirk, kann eine KFZ-Versicherung ziemlich teuer sein. Da sind Möglichkeiten willkommen, dien Prämie günstiger zu machen. Eine Möglichkeit ist der Abschluss eines sogenannten Telematiktarifes. Dabei wird ein kleines technisches Gerät in das Fahrzeug eingebaut, dass die Fahrweise des überwacht. Telematiktarife sind in der Regel deutlich günstiger, als "normale" Tarife. Was man bei dem Thema "Telematiktarife" beachten sollte, erfahrt Ihr hier.

Hinweise für Fahranfänger

Insbesondere für Fahranfänger ist eine KFZ-Versicherung teuer, da diese aus logischen Gründen noch keine schadensfreien Jahre gesammelt haben können. Üblicherweise starten Fahranfänger mit der SF-Klasse 0 (also ohne Rabatt). Unter bestimmten Voraussetzungen lässt ein Versicherer Fahranfänger auch mit SF 1/2 starten; viel mehr ist da aber nicht drin - auch der Übertrag von schadenfreien jähren aus dem Vertrag eines Familienmitglieds funktioniert nicht, da man nur soviel Jahre übertragen lassen kann, wie man selbst erfahren haben könnte. Mehr Informationen für Fahranfänger findet Ihr hier.

Schadensfreiheitsrabatt übertragen lassen

Familienmitglieder können sich gegenseitig ihre erfahrenen schadenfreien Jahre übertragen und sozusagen vererben. Was man dabei beachten muss, erfahrt Ihr in diesem Beitrag.

Wer mit seiner KFZ-Versicherung keinen Unfall verursacht, sammelt sogenannte "schadenfreie Jahre" und sorgt somit dafür, dass er jedes Jahr einen Rabatt auf die Prämie seiner KFZ-Haftpflicht und Vollkaskoversicherung bekommt.

Vorgehensweise: Schadensfreiheitsrabatt übertragen

Als Fahranfänger sollte man - wenn möglich - sein Fahrzeug über die Eltern versichern (Zweitwagenregelung), da man als Fahranfänger sonst aufgrund fehlender schadensfreien Jahre sehr viel für die KFZ-Versicherung zahlen müsste.

Auch macht ein Übertrag von schadenfreien Jahren nur Sinn, wenn der Fahranfänger bereits einige Jahre Fahrpraxis gesammelt hat, da man nur soviel Jahre übertragen kann, wie man selber im Besitz eines Führerscheins ist.

Derjenige, der die SF-Klasse abgibt, verliert diese endgültig. Daher sollte man dies nur machen, wenn man sicher ist, die SF-Klasse nicht mehr zu benötigen, weil man beispielsweise kein Auto mehr fährt.

Erfolgt die Abgabe der SF-Klasse aus Altersgründen, hat man in der Regel 12 Monate Zeit, diese auf jemand anderen übertragen zu lassen - dass gilt übrigens auch dann, wenn der ursprüngliche Vertragsinhaber verstirbt.

Wer kann SF-Klassen übernehmen ?

Das Übertragen der SF-Klasse ist problemlos auf die eigenen Kinder, den Ehepartner oder die Eltern möglich.

Manche Versicherer genehmigen auch einen Übertrag auf Enkel, Lebensgefährten oder nicht-leibliche Kinder.

Viele Versicherer knüpfen den übertrag an Bedingungen: Der Empfänger der SF-Klasse muss regelmässig mit dem Auto gefahren sein oder der Empfänger ist als Hauptfahrer des Fahrzeugs gemeldet. Hier macht es Sinn, bei der eignen Versicherungsgesellschaft nachzufragen, wie es dort gehandhabt wird.

Darüber hinaus kann der Empfänger nur soviel SF-Klassen übernehmen, wie er selbst hätte erreichen können. Beispiel: Wer erst seit drei Jahren den Führerschein hat, kann sich keine 25 schadensfeien Jahre übertragen lassen.

Übrigens: Es werden nur die schadenfreien Jahre übertragen, nicht der damit verbundene Rabatt. Der kann von Versicherer zu Versicherer unterschiedlich ausfallen.

Hinweise für Elektroautos

Der Marktanteil von Elektroautos steigt - viele Hersteller haben angekündigt, die Entwicklung und den Bau von Verbrennermotoren einzustellen. Versicherungstechnisch sind Elektroautos allerdings noch "Exoten". Was es bei der Versicherung von Elektroautos zu beachten gibt, erfahrt Ihr hier.