Die Riester-Rente

Redet man von staatlich geförderter Altersvorsorge, dann meint man die Riester-Rente und die sogenannte Basis-Rente, die manchmal auch noch Rürup-Rente genannt wird. Während bei der Riester-Rente rentenversicherungspflichtige Angestellte die Kernzielgruppe sind, ist die Basisrente eher für Selbstständige gedacht, die nicht in der gesetzlichen Rentenversicherung Mitglied sind.

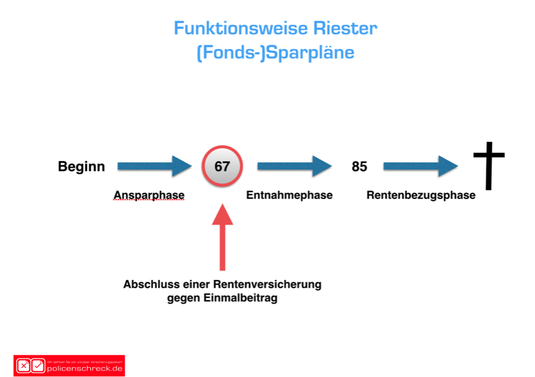

Um die Kürzung der gesetzlichen Rente auszugleichen, wurde 2002 die sogenannte Riester-Rente ( nach dem damaligen Bundesarbeitsminister Walter Riester ) eingeführt. Kern der Riester-Rente ist die staatliche Förderung der privaten Altersvorsorge durch Steuervorteile in der Ansparphase und der Zahlung von jährlichen, wiederkehrenden Zulagen zum eigenen Sparbeitrag. Garantiert werden dem Riester-Sparer die eingezahlten Beiträge und die vom Staat gezahlten Zulagen. Die lebenslang gezahlte Riester-Rente muss im Alter voll versteuert werden. Wie das ganze funktioniert, zeigt das nebenstehende Schaubild.

Wichtig zu verstehen ist, dass die Riester-Rente KEINE zusätzliche Rente ist, sondern die Rentenkürzung von 2001 ausgleichen soll. Im Prinzip müsste also jeder, der das gleiche Rentenniveau von vor 2001 haben möchte, einen Riester-Vertrag abschliessen.

Funktionsweise der Riester-Rente

Über die Riester-Rente wird viel diskutiert; ebenso viele Menschen wissen allerdings gar nicht, wie die Riester-Rente funktioniert.

Schauen wir uns die Funktionsweise der Riester-Rente einmal etwas genauer an:

Sinn und Zweck ist es, das Riester-Sparer, die privat fürs Alter vorsorgen, vom Staat durch die Zahlung von Zulagen und gegebenenfalls der Gewährung von Steuervorteilen belohnt werden.

Steuervorteil

Beiträge zur Riesterrente können in der Steuererklärung als Sonderausgaben geltend gemacht werden. Allerdings kommt es nur zu einer Steuererstattung, wenn die Steuerersparnis größer ist, als die vom Staat gewährten Zulagen.

Viele Vorurteile und Fehlinformationen

Schon seit dem Start 2002 steht die Riester-Rente in der Kritik: Sie sei zu teuer, die Rendite wären zu gering und die Vertragskosten viel zu hoch, es würde sich nicht lohnen, usw....

Die negative Berichterstattung, vor allen Dingen in den letzten Jahren, führte dazu, dass die Anzahl der Riester-verträge stagnierte und die Zahl der Neuabschlüsse zurückging.

Wie hoch sind die Zulagen?

Jeder Sparer erhält eine Grundzulage von 175 Euro pro Person und pro Jahr, die dem Riester-Vertrag gutgeschrieben werden. Für jedes ab 2008 geborene Kind werden nochmals 300 Euro gezahlt (Kinder vor 2008 geboren: 185 Euro). Berufseinsteiger erhalten einen einmaligen Bonus von 200 Euro.

Wieviel muss gespart werden?

Um die maximale Höhe der Zulagen zu bekommen, muss mindestens 4% des rentenversicherungspflichtigen Vorjahreseinkommens in den Vertrag eingezahlt werden, maximal 2.100 Euro (abzüglich der gewährten Zulagen).

Zahlen Sie weniger ein, werden die Zulagen anteilsmässig gekürzt. Der Mindesteigenbeitrag, um eine Zulage gewährt zu bekommen, beträgt übrigens 60 Euro pro Jahr

Zulage kommt nicht automatisch

Um die Zulage zu bekommen, müssen Sie einen Antrag stellen - gewöhnlich erledigt das der von Ihnen gewählte Riester-Anbieter bei der Antragstellung für Sie mit. Dies wiederholt sich jährlich, weshalb Sie am besten bei Ihrem Anbieter einen Dauerzulagenantrag ausfüllen; so können Sie sicher sein, dass die Zulagen auch sicher erhalten und Ihrem Vertrag zugeordnet werden. Darüber hinaus ist wichtig, dass Sie Änderungen Ihrer persönlichen Verhältnisse (Heirat, Geburt eines Kindes) Ihrem Anbieter melden. Gewöhnlich wird von diesem einmal jährlich ein Formular verschickt, dass von Ihnen ausgefüllt und zurückgeschickt werden muss.

Nur ein Teil der Vorurteile gegenüber der Riester-Rente stimmen; auch ist sie nicht dafür gedacht, komplett im Alter davon Leben zu können; sie soll - wie oben bereits beschrieben - "nur" die Rentenkürzung auffangen. Leider wird dies oft falsch dargestellt, was bei den Bürgern falsche Erwartungen weckt

Sinnvolle Ergänzung zur gesetzlichen Rente

Trotz allem bleibt die Riester-Rente, egal in welcher Form man sie durchführt, eine sinnvolle Ergänzung zur gesetzlichen Rente und der betrieblichen Altersvorsorge.da es aktuell wenig vernünftige Alternative fürs Sparen im Alter gibt: Lebensversicherungen erwirtschaften kaum noch Renditen, und wenn sie es doch tun, handelt es sich um

Verträge mit weniger Garantien, wo das Anlagerisiko auf den Kunden ausgelagert wurde. Auch aufgrund der Steuervorteile und der Zulagen geht meine Empfehlung zur

Riester-Rente.

Riester lohnt sich insbesondere für Eltern

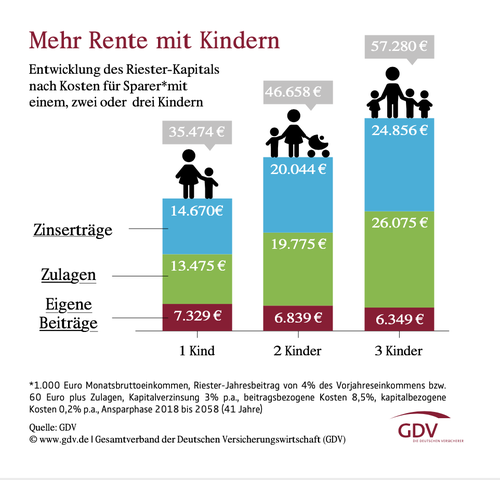

Schauen wir uns zunächst einmal folgendes Beispiel an: Eine junge, alleinerziehende Frau - Mitte Zwanzig mit einem Kind. Sie arbeitet Teilzeit und verdient 1000 Euro brutto. Bis zum Rentenbeginn mit 67 Jahren zahlt sie selber rund 7300 Euro in den Riester-Vertrag ein. Zu Rentenbeginn steht ihr dann ein Kapital von 35.500 € zur Verfügung. Das bedeutet, dass sie für jeden eigenen eingezahlten Euro rund vier Euro an Förderung dazu bekommt. im Endeffekt bedeutet dies eine Riester-Rente von ca. 100 Euro pro Monat.

Noch besser ist das Ergebnis, wenn der Riester-Sparer mehrere Kinder hat. Unter gleichen Voraussetzungen - aber mit zwei Kindern - beträgt das zu Rentenbeginn zur Verfügung stehende Kapital schon 46.700 €. Da bei mehreren Kindern die Zulagen höher sind, fällt der Eigenbeitrag niedriger aus : rund 500 Euro weniger muss der Riester-Sparer hier aufbringen.

Richtig attraktiv wird es bei drei Kindern: hier stehen am Ende 57.280 Euro an Kapital, das eine Rente von ca. 160 Euro bringt. Der Eigenanteil liegt hier übrigens noch niedriger, als im zweiten Beispiel, nämlich 6.349 Euro muss hier nur noch aufgewandt werden, der Förderanteil steigt also nochmals.

An dieser Stelle kommt oftmals der nicht ganz unberechtigte Einwand: Alleinerziehende mit Kindern können nicht Vollzeit arbeiten, zahlen deswegen weniger in die Rentenkasse an und erhalten dadurch eine Mini-Rente, die im Alter Grundsicherung bedeuten kann. Das ganze wäre dann sinnfrei, da die die Riester-Rente auf die Grundsicherung angerechnet werden würde.

Das stimmt nur zum Teil, denn so war es früher. Mittlerweile gibt es einen Freibetrag von 100 Euro, so dass nur der Teil, der über die 100 Euro hinaus geht, zum Teil angerechnet wird - eine deutliche Verbesserung zu früher.

Wohlgemerkt: Wir sprechen hier von einer eng definierten Zielgruppe. Für eine Familie, wo ein Elternteil Vollzeit arbeiten geht und das andere Elternteil über einen Teilzeitjob etwas dazu verdient, ist die Riester-Rente so ein gutes Geschäft - egal was andere erzählen. Denn eins sind Versicherungen und Altersvorsorge-Lösungen - egal ob privat oder staatlich gefördert nicht: Pauschal für alle gültig - jeder Mensch und jede Situation ist anders. Aber Achtung: Wenn Sie sich in der Elternzeit befinden, sollten Sie das folgende beachten:

Durchführungswege der Riester-Rente

Es gibt mehrere Durchführungswege der Riester-Rente: Die klassische Lebensversicherung mit Garantiezins, die fondsgebundene Rentenversicherung, der Riester-Fondssparplan, der Riester-Banksparplan (aufgrund der Niedrigzinsphase kaum noch angeboten) und Wohn-Riester-Bausparverträge. Die grundsätzliche Förderung ist bei allen Durchführungswegen gleich; bei Wohnriester-Bausparverträgen gibt es allerdings einiges zu beachten.

Garantierte Leistungen

In der aktuellen Niedrigzinsphase ist die Riester-Renten eine der sichersten Formen der privaten Altersvorsorge. Garantiert sind zu Rentenbeginn die eingezahlten Beiträge und die vom Staat gewährten Zulagen. Auf Wunsch ist zu Rentenbeginn eine Auszahlung von maximal 30% des Vertragsguthabens möglich; der Rest wir als lebenslange Rente ausgezahlt.

Nachgelagerte Besteuerung

In der Ansparphase erhält der Sparer die bereits erwähnten Steuervorteile. Erst im Rentenalter fällt auf die Auszahlung der Rente Steuer an: Sie wird voll nachgelagert besteuert. Allerdings liegt der persönliche Steuersatz im Alter gewöhnlich niedriger, als während des Erwerbslebens..

Durchführungswege der Riester-Rente

Ist die Riester-Rente nicht schonkomplex genug: Nein, es gibt sogar noch mehrere Durchführungswege - klassische Rentenversicherung, fondsgebundene Rentenversicherung, Fondssparplan, Banksparplan und zu guter letzt den Riester-Bausparvertrag. Alls Allheilmittel wird oft der Riester-Fondssparplan empfohlen. Aber auch hier droht eine Kostenfalle, die die Verbraucherschützer so nicht auf dem Schirm haben...

Fondsparplan / Banksparplan

Von vielen Verbraucherschützern

und Journalisten wurden in den letzten Jahren gerne die Riester-Banksparpläne, bzw. die Riester-Fondsparpläne empfohlen; hauptsächlich aus dem Argument, dass die angebotenen Versicherungslösungen zu hohe Kosten verursachen würden und die Sparpläne deutlich günstiger arbeiten würden, was sich am Schluss in einem niedrigeren Verrentungsguthaben der Versicherungen niederschlagen würde: Ein höheres Guthaben gleich eine höhere Rente. Prinzipiell haben die Verfechter dieser Produkte natürlich Recht: Die Sparpläne haben niedrigere Kosten, als vergleichbare Rentenversicherungen - der sogenannte "Versicherungsmantel" kostet halt Geld.

Um die Versicherung kommst Du nicht herum

Was aber bei dieser Betrachtung oft, eigentlich fast immer, unter den Tisch fällt: Um die Versicherung kommen Sie nicht herum - nur der Zeitpunkt, wann diese abgeschlossen wird, ändert sich.

Das möchte ich Ihnen gerne verdeutlichen:

Von der Definition her muss die Riester-Rente lebenslang - also bis zum Tod des Versicherten, gezahlt werden. Wenn wir jetzt das angesparte Fondsguthaben nehmen und monatlich eine Summe X davon wegnehmen, könnte es theoretisch sein, dass das Guthaben verbraucht ist, bevor der Kunde verstorben ist.

Aus diesem Grund MUSS der Anbieter des Sparplans spätestens zum 85. Geburtstages des Kunden eine Rentenversicherung gegen Einmalbeitrag bei seinem Versicherungspartner abschliessen.

Blackbox" Sparplan

An dieser Stelle wird es jetzt für den Kunden undurchsichtig. Denn das Guthaben für die Entnahmephase, also die erste Phase des Rentenbezuges ergibt sich aus dem Betrag, der übrig bleibt, wenn der Einmalbeitrag für die Rentenversicherung abgezogen wurde.

Und jetzt wird es sehr problematisch: Zum einen kennt man bei Abschluss eines solchen Vertrages weder den Versicherungspartner und dessen Kostenstruktur. Zum anderen ist heute auch unbekannt, mit welchen Rechnungsgrundlagen die Versicherer in 50 Jahren ihre Tarife berechnen. Zur Tarifkalkulation legen Versicherungsgesellschaften sogenannte "Sterbetafeln" zugrunde, die zeigen mit welcher Wahrscheinlichkeit eine Person eines bestimmten Alters vor Erreichen ihres nächsten Geburtstages voraussichtlich sterben wird. Aus ihnen kann abgeleitet werden, mit welcher Wahrscheinlichkeit ein bestimmtes Alter erreicht wird. Zudem enthalten sie Sterbewahr- scheinlichkeiten für jedes mögliche Lebensalter.

Diesen Sterbetafeln liegen Daten der gesetzlichen Rentenversicherung,

Angaben des statistischen Bundesamtes und

Erfahrungswerte der Versicherungsunternehmen zugrunde.

Diese Sterbetafelnd werden regelmässig aktualisiert und angepasst. Aufgrund der höheren Lebenserwartung bedeutet dies kurzbefasst: Das angesparte Geld muss länger reichen...

Schon heute rechnen Anbieter von Sparplänen damit, dass über 28% des angesparten Guthabens für den Einmalbeitrag der Rentenversicherung genutzt werden muss. Aufgrund der Tatsache, dass auch die Lebenserwartung in den letzten Jahren stark gestiegen ist, ist auch davon auszugehen, dass in Zukunft viel mehr des Fondsguthabens für den Abschluss der Versicherung zurückgestellt werden muss.

Dazu der Text aus einem Angebot einer großen deutschen Fondsgesellschaft:

"Der exakte Einmalbeitrag für die Rentenversicherung hängt u.a. ab von den zum Zeitpunkt der Verrentung gültigen Konditionen und rechnungsgrundlagen des Versicherungspartners der ...... und kann nach oben oder unten abweichen. Der hier illustrierte Einmalbeitragstarif für die Rentenversicherung berücksichtigt die zum heutigen Zeitpunkt gültigen Rechnungsgrundlagen (u.a. Rechnungszins, Sterbewahrscheinlichkeiten). Bei der hier dargestellten Rente handelt es sich um einen Durchschnittswert bei einer angenommenen Nettowertentwicklung von 5% während des Kapitalauszahlplans".

Bei diesen ganzen Unsicherheiten und den Entwicklungen der letzten Jahre wird sich dann der Kostenvorteil der Sparpläne gegenüber der Versicherungslösungen höchstwahrscheinlich in Luft auflösen.

Fazit: Kostenvorteil für Riester-Sparpläne? Diese Behauptung ist eigentlich nicht mehr aufrechtzuerhalten. Zu viele Dinge sind heute unbekannt, dass man weiterhin von den "günstigen" Sparplänen reden dürfte. Wägen Sie genau ab, was Ihnen wichtiger ist.

Wohnriester

Die Anzahl der Riester-Verträge in Deutschland stagniert; sie liegt bei etwa 16,6 Millionen (Ende 2018), ist aber tendenziell rückläufig. Allerdings nimmt die Zahl an Wohnbiester-Verträgen zu: Anfang 2019 waren es 1,81 Millionen - Tendenz steigend. Absolut ein Grund, sich diesen Durchführungsweg der Riester-Rente mal etwas genauer anzuschauen.

Sinnvoll ist ein Wohnriester-Vertag für diejenigen, die eine selbstgenutzte Immobilie kaufen bzw. bauen wollen. Dabei verstehen die meisten unter dem Begriff Wohnriester einen Riester-Bausparvertrag. Allerdings kann zum Kauf bzw. zum Bau der Immobilie auch Guthaben förderunschädlich aus einem bestehenden Riester-Vertrag entnommen werden; ein Neuabschluss oder Anbieterwechsel ist also nicht unbedingt notwendig.

Die Förderung unterscheidet sich dabei nicht von den üblichen Riester-Durchführungswegen: Wer 4% seines Jahresbruttoeinkommens spart, erhält die vollen Zulagen und kann die Beiträge steuerlich geltend machen.

Die Vorteile von Wohn-Riester

Der große Vorteil des Wohn-Riester ist es, dass man die Tilgungsleistungen bis zum maximal geförderten Riester-Beitrat von aktuell 2.100 Euro pro Jahr inklusive der Zulagen steuerlich geltend machen kann. Die Zulagen fließen in diesem Fall sozusagen als Sondertilgung in das Darlehen mit ein. Dazu kann man den Steuervorteil ebenso als Sonderzahlung einfließen lassen und hat so die Möglichkeit, das Darlehen schneller zu tilgen.

Für wen eignet sich ein Wohnriester?

Der Riester-Bausparvertrag eignet sich für Kunden, die zum einen Riester-förderberechtigt sind, zum anderen aber auch genau wissen, dass sie in Zukunft ein Eigenheim bauen oder erwerben wollen oder den altersgerechten Umbau ihrer Immobilie planen. Nutzen Sie das Darlehen nicht, bleibt allenfalls eins schlecht verzinster Sparvertrag übrig, dessen Guthaben Sie dann in einen anderen Riester-Vertrag übertragen können oder sich das nach Rentenbeginn das Guthaben verrenten lassen.

Was gilt es zu beachten?

Leider sind die Vorgaben, die beachtet werden müssen, streng und manchmal schwierig zu durchschauen. Folgende Voraussetzungen müssen für die Wohn-Riester-Förderung erfüllt sein:

- es handelt sich um eine selbstgenutzte Immobilie, die dem Sparer gehört

- die Immobilie befindet sich innerhalb der EU oder einem Land, dass zu europäischen Wirtschaftsraum gehört

- die Immobilie ist Lebensmittelpunkt des Sparers

- Vermietung ist nur eingeschränkt möglich

Eine Vermietung muss der Zulagenstelle angezeigt werden und ist nur vorübergehend möglich - ab dem 67. Lebensjahr muss die Immobilie wieder selber genutzt werden - während der Vermietung besteht kein Förderanspruch.

Auch ist ein Verkauf ist nur unter bestimmten Voraussetzungen möglich: Wird die Immobile vor dem Rentenantritt veräußert, muss innerhalb von fünf Jahren eine neue Immobilie angeschafft oder binnen zwei Jahren der entsprechende Betrag auf dem Wohnförderkonto eines anderen Altersvorsorgevertrages eingezahlt werden; ansonsten ist die Förderung verloren.

Fazit: Wohnriester ist - meiner Meinung nach - noch komplexer und schwieriger zu durchschauen, als ein "normaler" Riester-Vertrag. Wer wirklich genau weiß, das er bauen oder ein Haus kaufen wird, für den kann ein Wohn-Riester-Vertrag eine überlegenswerte Alternative sein. Wer das allerdings noch nicht genau weiß, der sollte sich lieber für ein anderes Riester-Produkt entscheiden; den zum Kauf bzw. Bau einer Immobilie können alle Riester-Verträge genutzt werden.

Tipps & Tricks zur Riester-Rente

Bei der Konzeption der Riesterente hat der Gesetzgeber die Möglichkeit gegeben, dass Riester-Sparer ihr Guthaben zu einem anderen Anbieter übertragen können. Was während der Ansparphase schon schwierig ist, weil wenig Anbieter dies ermöglichen, wird kurz vor der Auszahlungsphase fast zum unmöglichen Ding, da aktuell nur drei Anbieter dies ermöglichen.

Riester-Sparer können selbst kurz vor der Auszahlung der Rente den Anbieter wechseln. Spätestens drei Monate vor Auszahlung der Rente muss der Anbieter seine Kunden über die Höhe der Rentenauszahlung informieren.

Ob man überhaupt in Erwägung zieht zu wechseln, hängt auch von dem Vertragstyp ab, den man abgeschlossen hat. Hat man eine klassische Riester-Rentenversicherung abgeschlossen, lohnt der Wechsel meist nicht, da der Garantiezins bei neuen Verträgen niedriger ist, als bei alten Verträgen.

Bei fondsgebundenen Versicherungen kann es sich lohnen, einen Wechsel zu prüfen. Je jünger der Vertrag ist, desto größer die Wahrscheinlichkeit.

Fondssparplan: Wechselmöglichkeit prüfen

Habt Ihr einen Fondsparplan abgeschlossen, bekommt Ihr Eure Rente über einen Auszahlplan ausgezahlt. Ab dem 85. Geburtstag wird eine lebenslange Rente über den Partnerversicherer der Fondsgesellschaft gezahlt. Auch hier kann es sich unter Umständen lohnen, den Anbieter zu wechseln.

Geringe Auswahlmöglichkeit für Wechsler

Leider ist die Auswahl für Wechsler sehr begrenzt: Aktuell bieten drei Versicherer und eine Fondsgesellschaft die Möglichkeit an, fremdes Kapital aufzunehmen und eine Rente auszuzahlen. Ob sich die Mühe lohnt: Das muss jeder für sich selber entscheiden.

Kritik an der Riester-Rente

Die Riester-Rente steht praktisch schon von Anfang an unter Kritik: zu teuer, zu bürokratisch, zu ineffektiv.

Auch weil viele Versicherer Probleme haben, die Garantien zu erfüllen, haben viele Versicherer die Riester-Rente aus dem Angebot genommen. Doch was macht man jetzt, wenn man staatlich gefördert für das Alter vorsorgen möchte ? Eine Möglichkeit ist die Basis-Rente, ursprünglich als Gegenstück zur Riester-Rente für Selbstständige gedacht.

Riester-Rente kündigen - Macht das Sinn ?

Wenn man viele Möglichkeiten durchspielt und zur Erkenntnis gelangt, dass man den Riester-Vertrag kündigen will, muss man sich bewusst sein, dass man alle Zulagen und Steuervorteile zurückzahlen muss - das ist unter Umständen mehr Geld, als man denkt. Was man bei der Kündigung der Riester-Rente beachten sollte, erfahrt Ihr hier.