Durchführungswege der Riester-Rente

Fondsparplan

Ist die Riester-Rente nicht schonkomplex genug: Nein, es gibt sogar noch mehrere Durchführungswege - klassische Rentenversicherung, fondsgebundene Rentenversicherung, Fondssparplan, Banksparplan und zu guter letzt den Riester-Bausparvertrag. Alls Allheilmittel wird oft der Riester-Fondssparplan empfohlen. Aber auch hier droht eine Kostenfalle, die die Verbraucherschützer so nicht auf dem Schirm haben...

Von vielen Verbraucherschützern

und Journalisten wurden in den letzten Jahren gerne die Riester-Banksparpläne, bzw. die Riester-Fondsparpläne empfohlen; hauptsächlich aus dem Argument, dass die angebotenen Versicherungslösungen zu hohe Kosten verursachen würden und die Sparpläne deutlich günstiger arbeiten würden, was sich am Schluss in einem niedrigeren Verrentungsguthaben der Versicherungen niederschlagen würde: Ein höheres Guthaben gleich eine höhere Rente. Prinzipiell haben die Verfechter dieser Produkte natürlich Recht: Die Sparpläne haben niedrigere Kosten, als vergleichbare Rentenversicherungen - der sogenannte "Versicherungsmantel" kostet halt Geld.

Um die Versicherung kommen Sie nicht herum

Was aber bei dieser Betrachtung oft, eigentlich fast immer, unter den Tisch fällt: Um die Versicherung kommen Sie nicht herum - nur der Zeitpunkt, wann diese abgeschlossen wird, ändert sich.

Das möchte ich Ihnen gerne verdeutlichen:

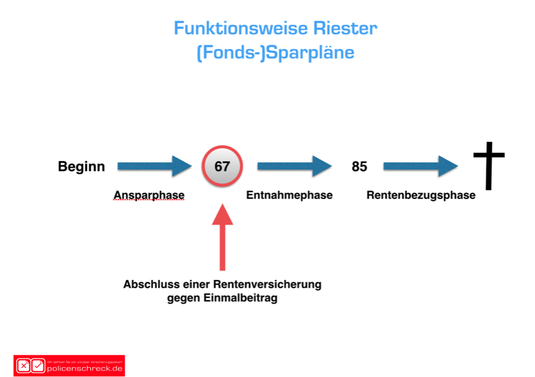

Von der Definition her muss die Riester-Rente lebenslang - also bis zum Tod des Versicherten, gezahlt werden. Wenn wir jetzt das angesparte Fondsguthaben nehmen und monatlich eine Summe X davon wegnehmen, könnte es theoretisch sein, dass das Guthaben verbraucht ist, bevor der Kunde verstorben ist.

Aus diesem Grund MUSS der Anbieter des Sparplans spätestens zum 85. Geburtstages des Kunden eine Rentenversicherung gegen Einmalbeitrag bei seinem Versicherungspartner abschliessen.

Blackbox" Sparplan

An dieser Stelle wird es jetzt für den Kunden undurchsichtig. Denn das Guthaben für die Entnahmephase, also die erste Phase des Rentenbezuges ergibt sich aus dem Betrag, der übrig bleibt, wenn der Einmalbeitrag für die Rentenversicherung abgezogen wurde.

Und jetzt wird es sehr problematisch: Zum einen kennt man bei Abschluss eines solchen Vertrages weder den Versicherungspartner und dessen Kostenstruktur. Zum anderen ist heute auch unbekannt, mit welchen Rechnungsgrundlagen die Versicherer in 50 Jahren ihre Tarife berechnen. Zur Tarifkalkulation legen Versicherungsgesellschaften sogenannte "Sterbetafeln" zugrunde, die zeigen mit welcher Wahrscheinlichkeit eine Person eines bestimmten Alters vor Erreichen ihres nächsten Geburtstages voraussichtlich sterben wird. Aus ihnen kann abgeleitet werden, mit welcher Wahrscheinlichkeit ein bestimmtes Alter erreicht wird. Zudem enthalten sie Sterbewahr- scheinlichkeiten für jedes mögliche Lebensalter.

Diesen Sterbetafeln liegen Daten der gesetzlichen Rentenversicherung,

Angaben des statistischen Bundesamtes und

Erfahrungswerte der Versicherungsunternehmen zugrunde.

Diese Sterbetafelnd werden regelmässig aktualisiert und angepasst. Aufgrund der höheren Lebenserwartung bedeutet dies kurzbefasst: Das angesparte Geld muss länger reichen...

Schon heute rechnen Anbieter von Sparplänen damit, dass über 28% des angesparten Guthabens für den Einmalbeitrag der Rentenversicherung genutzt werden muss. Aufgrund der Tatsache, dass auch die Lebenserwartung in den letzten Jahren stark gestiegen ist, ist auch davon auszugehen, dass in Zukunft viel mehr des Fondsguthabens für den Abschluss der Versicherung zurückgestellt werden muss.

Dazu der Text aus einem Angebot einer großen deutschen Fondsgesellschaft:

"Der exakte Einmalbeitrag für die Rentenversicherung hängt u.a. ab von den zum Zeitpunkt der Verrentung gültigen Konditionen und rechnungsgrundlagen des Versicherungspartners der ...... und kann nach oben oder unten abweichen. Der hier illustrierte Einmalbeitragstarif für die Rentenversicherung berücksichtigt die zum heutigen Zeitpunkt gültigen Rechnungsgrundlagen (u.a. Rechnungszins, Sterbewahrscheinlichkeiten). Bei der hier dargestellten Rente handelt es sich um einen Durchschnittswert bei einer angenommenen Nettowertentwicklung von 5% während des Kapitalauszahlplans".

Bei diesen ganzen Unsicherheiten und den Entwicklungen der letzten Jahre wird sich dann der Kostenvorteil der Sparpläne gegenüber der Versicherungslösungen höchstwahrscheinlich in Luft auflösen.

Fazit: Kostenvorteil für Riester-Sparpläne? Diese Behauptung ist eigentlich nicht mehr aufrechtzuerhalten. Zu viele Dinge sind heute unbekannt, dass man weiterhin von den "günstigen" Sparplänen reden dürfte. Wägen Sie genau ab, was Ihnen wichtiger ist.

Banksparplan

Schock für Kunden mit Riester-Banksparplänen: Das Landgericht Tübingen hat entschieden, dass Negativzinsen in riester-Banksparplänen rechtens sind. Die Kritiker der Riester-Rente sind auch nicht fern, und hauen wieder auf die 2002 eingeführte staatlich geförderte Altersvorsorge ein. Doch wir sollten uns etwas genauer anschauen, welche Verträge es überhaupt betrifft und was betroffene Kunden jetzt tun können.

Wohnriester

Die Anzahl der Riester-Verträge in Deutschland stagniert; sie liegt bei etwa 16,6 Millionen (Ende 2018), ist aber tendenziell rückläufig. Allerdings nimmt die Zahl an Wohnbiester-Verträgen zu: Anfang 2019 waren es 1,81 Millionen - Tendenz steigend. Absolut ein Grund, sich diesen Durchführungsweg der Riester-Rente mal etwas genauer anzuschauen.

Sinnvoll ist ein Wohnriester-Vertag für diejenigen, die eine selbstgenutzte Immobilie kaufen bzw. bauen wollen. Dabei verstehen die meisten unter dem Begriff Wohnriester einen Riester-Bausparvertrag. Allerdings kann zum Kauf bzw. zum Bau der Immobilie auch Guthaben förderunschädlich aus einem bestehenden Riester-Vertrag entnommen werden; ein Neuabschluss oder Anbieterwechsel ist also nicht unbedingt notwendig.

Die Förderung unterscheidet sich dabei nicht von den üblichen Riester-Durchführungswegen: Wer 4% seines Jahresbruttoeinkommens spart, erhält die vollen Zulagen und kann die Beiträge steuerlich geltend machen.

Die Vorteile von Wohn-Riester

Der große Vorteil des Wohn-Riester ist es, dass man die Tilgungsleistungen bis zum maximal geförderten Riester-Beitrat von aktuell 2.100 Euro pro Jahr inklusive der Zulagen steuerlich geltend machen kann. Die Zulagen fließen in diesem Fall sozusagen als Sondertilgung in das Darlehen mit ein. Dazu kann man den Steuervorteil ebenso als Sonderzahlung einfließen lassen und hat so die Möglichkeit, das Darlehen schneller zu tilgen.

Für wen eignet sich ein Wohnriester?

Der Riester-Bausparvertrag eignet sich für Kunden, die zum einen Riester-förderberechtigt sind, zum anderen aber auch genau wissen, dass sie in Zukunft ein Eigenheim bauen oder erwerben wollen oder den altersgerechten Umbau ihrer Immobilie planen. Nutzen Sie das Darlehen nicht, bleibt allenfalls eins schlecht verzinster Sparvertrag übrig, dessen Guthaben Sie dann in einen anderen Riester-Vertrag übertragen können oder sich das nach Rentenbeginn das Guthaben verrenten lassen.

Was gilt es zu beachten?

Leider sind die Vorgaben, die beachtet werden müssen, streng und manchmal schwierig zu durchschauen. Folgende Voraussetzungen müssen für die Wohn-Riester-Förderung erfüllt sein:

- es handelt sich um eine selbstgenutzte Immobilie, die dem Sparer gehört

- die Immobilie befindet sich innerhalb der EU oder einem Land, dass zu europäischen Wirtschaftsraum gehört

- die Immobilie ist Lebensmittelpunkt des Sparers

- Vermietung ist nur eingeschränkt möglich

Eine Vermietung muss der Zulagenstelle angezeigt werden und ist nur vorübergehend möglich - ab dem 67. Lebensjahr muss die Immobilie wieder selber genutzt werden - während der Vermietung besteht kein Förderanspruch.

Auch ist ein Verkauf ist nur unter bestimmten Voraussetzungen möglich: Wird die Immobile vor dem Rentenantritt veräußert, muss innerhalb von fünf Jahren eine neue Immobilie angeschafft oder binnen zwei Jahren der entsprechende Betrag auf dem Wohnförderkonto eines anderen Altersvorsorgevertrages eingezahlt werden; ansonsten ist die Förderung verloren.

Fazit: Wohnriester ist - meiner Meinung nach - noch komplexer und schwieriger zu durchschauen, als ein "normaler" Riester-Vertrag. Wer wirklich genau weiß, das er bauen oder ein Haus kaufen wird, für den kann ein Wohn-Riester-Vertrag eine überlegenswerte Alternative sein. Wer das allerdings noch nicht genau weiß, der sollte sich lieber für ein anderes Riester-Produkt entscheiden; den zum Kauf bzw. Bau einer Immobilie können alle Riester-Verträge genutzt werden.