Wer zur Miete wohnt, kennt die Sorge: Was passiert, wenn in der Wohnung etwas beschädigt wird? Ein Kratzer im Parkett, ein Loch in der Tür oder ein beschädigtes Waschbecken können schnell teuer werden. Viele Mieter gehen davon aus, dass ihre Privathaftpflichtversicherung automatisch jeden Schaden übernimmt. Doch das stimmt nicht immer.

In diesem Artikel erfahren Sie, was Mietsachschäden sind, welche Schäden versichert sind und worauf Sie als Mieter achten sollten.

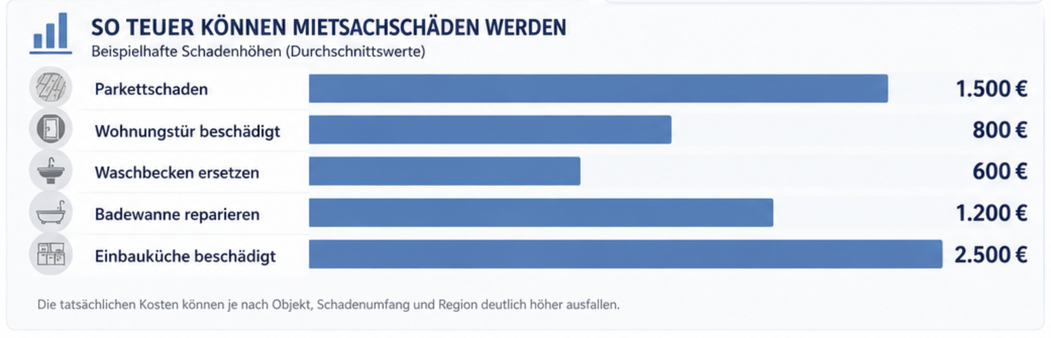

Was sind Mietsachschäden?

Mietsachschäden sind Schäden an gemieteten Räumen oder fest mit ihnen verbundenen Bestandteilen, für die der Mieter verantwortlich gemacht werden kann.

Dazu gehören beispielsweise:

✅ Beschädigungen an Türen

✅ Schäden an Waschbecken oder Badewannen

✅ Beschädigte Heizkörper

✅ Kratzer oder Beschädigungen an fest verlegten Böden

✅ Schäden an fest eingebauten Schränken oder Einbauküchen des Vermieters

Nicht jeder Schaden in einer Mietwohnung ist automatisch ein Mietsachschaden. Entscheidend ist, ob der Schaden über die normale Abnutzung hinausgeht.

Typische Beispiele für Mietsachschäden

Beispiel 1: Rotwein auf dem Parkett

Beim gemütlichen Abend mit Freunden kippt ein Glas Rotwein um. Das Parkett verfärbt sich dauerhaft.

➡️ Dies kann ein versicherter Mietsachschaden sein.

Beispiel 2: Brandloch im Laminat

Eine Kerze fällt um und hinterlässt ein Brandloch im Boden.

➡️ Auch hier kann die Privathaftpflicht leisten.

Beispiel 3: Waschbecken beschädigt

Ein schwerer Gegenstand fällt ins Waschbecken und verursacht einen Riss.

➡️ Häufig ein klassischer Haftpflichtschaden.

Beispiel 4: Tür beschädigt

Beim Möbeltransport wird die Wohnungstür erheblich beschädigt.

➡️ In vielen Tarifen mitversichert.

Was zahlt die Privathaftpflichtversicherung?

Moderne Privathaftpflichtversicherungen enthalten in der Regel einen Schutz für Mietsachschäden.

Versichert sind häufig:

- Schäden an gemieteten Wohnräumen

- Schäden an Türen und Fenstern

- Beschädigungen von Sanitäranlagen

- Schäden an fest verlegten Bodenbelägen

- Schäden an fest eingebauten Einrichtungen des Vermieters

Die genauen Leistungen unterscheiden sich jedoch von Tarif zu Tarif.

Welche Schäden sind nicht versichert?

Hier kommt es häufig zu Missverständnissen.

Normale Abnutzung

Nicht versichert sind Schäden, die durch den gewöhnlichen Gebrauch entstehen.

Dazu zählen beispielsweise:

❌ Abgelaufene Teppichböden

❌ Kleine Gebrauchsspuren an Wänden

❌ Vergilbte Tapeten

❌ Normale Kratzer durch alltägliche Nutzung

Diese Kosten gehören zum sogenannten Verschleiß und sind vom Vermieter zu tragen.

Vorsätzliche Schäden

Wer einen Schaden absichtlich verursacht, erhält keinen Versicherungsschutz.

Schäden an eigenen Gegenständen

Die Privathaftpflicht ersetzt keine Schäden an Ihrem eigenen Eigentum.

Sind Glasschäden versichert?

Viele ältere Haftpflichtverträge schließen Glasschäden an gemieteten Wohnungen aus.

In modernen Premium-Tarifen können jedoch bestimmte Glasschäden mitversichert sein.

Daher lohnt sich ein Blick in die Versicherungsbedingungen.

Tipp: Wer große Fensterflächen, Glastüren oder eine hochwertige Duschkabine hat, sollte prüfen, ob eine Glasversicherung sinnvoll ist.

Was passiert mit der Mietkaution?

Ein häufiger Irrtum:

Viele Mieter glauben, der Vermieter müsse zunächst die Mietkaution verwenden.

Tatsächlich haftet der Mieter grundsätzlich für den verursachten Schaden. Die Kaution dient dem Vermieter lediglich als Sicherheit.

Liegt ein versicherter Mietsachschaden vor, kann die Haftpflichtversicherung den Schaden regulieren und damit verhindern, dass die Kaution belastet wird.

Praxisbeispiel aus dem Alltag

Familie Müller zieht nach fünf Jahren aus ihrer Mietwohnung aus.

Bei der Wohnungsübergabe stellt der Vermieter fest, dass ein schweres Möbelstück tiefe Kratzer im Parkett hinterlassen hat. Die Reparaturkosten belaufen sich auf 1.800 Euro.

Da die Familie eine moderne Privathaftpflichtversicherung mit Einschluss von Mietsachschäden besitzt, übernimmt die Versicherung die Kosten.

Ohne Versicherungsschutz hätte Familie Müller den Schaden selbst bezahlen müssen.

Worauf sollten Mieter bei der Haftpflichtversicherung achten?

Achten Sie insbesondere auf:

✔ Einschluss von Mietsachschäden

✔ Hohe Deckungssummen

✔ Mitversicherung von Schäden an fest verbauten Einrichtungen

✔ Erweiterte Leistungen bei Glasschäden

✔ Forderungsausfalldeckung

✔ Neuwertentschädigung in modernen Tarifen

Der günstigste Tarif ist nicht automatisch der beste Tarif.

FAQ zu Mietsachschäden

Zahlt die Haftpflicht Kratzer im Parkett?

Ja, sofern es sich nicht um normale Abnutzung handelt.

Ist ein Brandloch im Boden versichert?

In vielen Fällen ja.

Sind Schäden an der Einbauküche des Vermieters versichert?

Bei guten Tarifen häufig ja.

Muss ich den Schaden sofort melden?

Ja. Schäden sollten unverzüglich der Versicherung gemeldet werden.

Sind Schäden durch meinen Hund versichert?

Je nach Schadenfall kann die Hundehalterhaftpflicht zuständig sein.

Ihr Versicherungscheck vom Experten

Sind Mietsachschäden in Ihrer Haftpflichtversicherung wirklich ausreichend abgesichert?

Viele ältere Verträge enthalten Einschränkungen oder veraltete Leistungen.

Lassen Sie Ihren Vertrag unverbindlich prüfen und erfahren Sie, ob Ihr aktueller Schutz noch zu Ihrer Wohnsituation passt.

👉 Jetzt Haftpflichtversicherung kostenlos überprüfen lassen.