Viele Menschen verlassen sich bei ihrer Hausratversicherung auf eine einfache Faustformel:

👉 Wohnfläche × 650 Euro = passende Versicherungssumme.

Klingt praktisch – ist aber oft ein gefährlicher Irrtum.

In diesem Beitrag erfahren Sie, warum diese Rechnung häufig nicht ausreicht und wie Sie vermeiden, im Ernstfall auf einem Teil Ihres Schadens sitzen zu bleiben.

Warum die Standard-Pauschale oft nicht passt

Die meisten Versicherer arbeiten mit einer sogenannten Quadratmeterpauschale.

Das bedeutet:

- 100 m² Wohnung

- × 650 €

= 65.000 € Versicherungssumme

Zusätzlich gibt es oft eine Vorsorge von etwa 10 %, sodass maximal rund 71.500 € ersetzt werden.

👉 Klingt solide – reicht aber in vielen Fällen nicht aus.

Was Ihr Hausrat wirklich wert ist

Die meisten unterschätzen, wie viel ihr Besitz tatsächlich kostet – vor allem im Fall einer Neuanschaffung nach einem Totalschaden (z. B. Brand oder Wasserschaden).

Ein realistischer Überblick:

- Küche: 15.000 – 25.000 €

- Wohnzimmer: 8.000 – 20.000 €

- Schlafzimmer: 5.000 – 12.000 €

- Kinderzimmer: 4.000 – 10.000 €

- Kleidung: 8.000 – 20.000 € pro Person

- Technik, Fahrräder, Geräte: 10.000 – 25.000 €

👉 Ergebnis:

Ein durchschnittlicher Haushalt kommt schnell auf 70.000 bis 120.000 € Gesamtwert.

Problem: Die Standardversicherung liegt oft deutlich darunter.

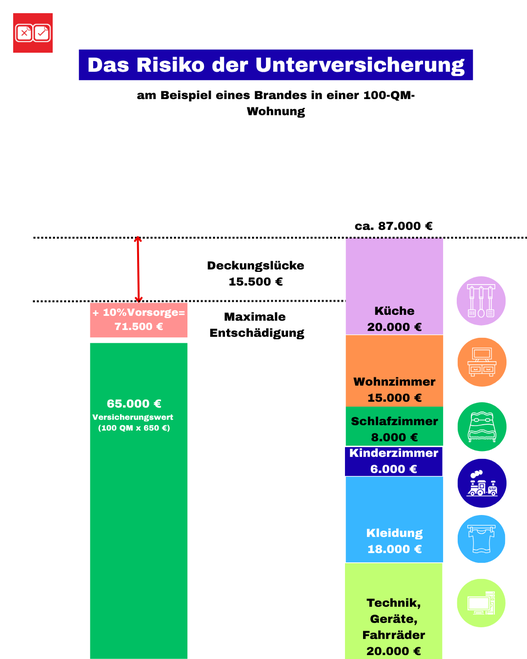

Die gefährliche Lücke: Unterversicherung

Wenn Ihre Versicherungssumme zu niedrig ist, entsteht eine sogenannte Deckungslücke.

Beispiel:

- Tatsächlicher Hausratwert: 87.000 €

- Versicherungssumme: 71.500 €

👉 Sie zahlen rund 15.500 € selbst

Und genau hier wird es kritisch.

Der große Irrtum: „Unterversicherungsverzicht“

Viele Tarife werben mit dem Begriff Unterversicherungsverzicht.

Das klingt nach Sicherheit – ist aber missverständlich.

👉 Was es wirklich bedeutet:

- Der Versicherer prüft nicht, ob Ihre Summe korrekt berechnet wurde

👉 Was es nicht bedeutet:

- Dass unbegrenzt gezahlt wird

❗ Die maximale Entschädigung bleibt weiterhin gedeckelt.

Inflation verschärft das Problem

Ein weiterer Punkt:

Die Preise für Möbel, Technik und Haushaltsgegenstände sind in den letzten Jahren deutlich gestiegen.

👉 Die Pauschale von 650 €/m² ist jedoch oft gleich geblieben.

Das führt dazu, dass viele Verträge heute automatisch zu niedrig angesetzt sind – ohne dass Kunden es merken.

Kann man auch zu viel versichern?

Ja – auch das kommt vor.

Wer:

- bewusst minimalistisch lebt

- wenig hochwertige Einrichtung besitzt

… zahlt mit einer hohen Pauschale möglicherweise unnötig hohe Beiträge.

👉 Entscheidend ist immer:

Der tatsächliche Wert Ihres Hausrats.

Welche Lösungen gibt es?

1. Individuelle Wertermittlung

Die genaueste Variante – aber auch aufwendig.

2. Angepasste Pauschalen

Einige Versicherer bieten inzwischen höhere Ansätze (z. B. 700–800 €/m²).

3. Tarife mit hoher Maximalleistung

Moderne Konzepte arbeiten mit festen Höchstentschädigungen (z. B. 300.000 € oder 500.000 €).

👉 Vorteil:

Weniger Risiko einer Unterversicherung

👉 Aber:

Achten Sie auf Sublimits (z. B. für Schmuck, Bargeld oder Fahrräder).

Fazit: Die richtige Versicherung ist individuell

Die Quadratmeterpauschale ist ein hilfreicher Richtwert – aber kein Ersatz für eine echte Bewertung.

👉 Die wichtigste Regel lautet:

Die Versicherungssumme muss zu Ihrem tatsächlichen Hausrat passen.

Zwischen Durchschnittswert und Realität kann eine große Lücke liegen.

Mein Tipp

Lassen Sie Ihre Hausratversicherung regelmäßig überprüfen – besonders wenn:

- Sie umgezogen sind

- größere Anschaffungen gemacht haben

- Ihr Vertrag schon älter ist

👉 Oft lässt sich mit wenigen Anpassungen viel Risiko vermeiden – ohne deutlich höhere Kosten.