Wer sich selbstständig macht, steht früher oder später vor einer der wichtigsten finanziellen Entscheidungen überhaupt:

Private Krankenversicherung (PKV) oder gesetzliche Krankenversicherung (GKV)?

Gerade 2026 ist diese Frage aktueller denn je. Denn die Bundesregierung plant umfassende Reformen der gesetzlichen Krankenversicherung. Steigende Beiträge, neue Sparmaßnahmen und höhere Belastungen für Versicherte sorgen dafür, dass viele Selbstständige ihre Krankenversicherung neu bewerten.

Doch welche Lösung passt wirklich zu deiner Situation?

In diesem Artikel erfährst du:

- welche Unterschiede zwischen PKV und GKV für Selbstständige entscheidend sind,

- welche typischen Fehler viele Unternehmer machen,

- wie sich die geplanten GKV-Reformen auswirken,

- und welche Krankenversicherung langfristig sinnvoll sein kann.

PKV oder GKV für Selbstständige:

Das eigentliche Problem

Als Angestellter übernimmt der Arbeitgeber einen großen Teil der Krankenversicherungsbeiträge.

Als Selbstständiger zahlst du alles selbst.

Und genau hier beginnt das Problem:

- Die GKV wird einkommensabhängig berechnet.

- Die PKV richtet sich nach Alter, Gesundheit und Leistungsumfang.

Viele Gründer entscheiden daher nur nach dem aktuellen Beitrag – und nicht nach der langfristigen Entwicklung.

Das kann teuer werden.

Warum die Entscheidung 2026 noch wichtiger wird

Die Bundesregierung plant massive Reformen zur Stabilisierung der gesetzlichen Krankenversicherung. Hintergrund sind Milliardenlücken in den Krankenkassen.

Geplant sind unter anderem:

- höhere Belastungen für Versicherte,

- steigende Beitragsbemessungsgrenzen,

- höhere Zuzahlungen,

- strengere Kostenkontrolle,

- Einsparungen bei Leistungen,

- Begrenzung der Ausgabensteigerungen im Gesundheitssystem.

Für Selbstständige bedeutet das vor allem eines:

Die GKV wird voraussichtlich teurer

Gerade gut verdienende Unternehmer und Freelancer müssen sich darauf einstellen, künftig deutlich höhere Beiträge zu zahlen.

Die größten Fehler bei der Wahl zwischen PKV und GKV

Fehler 1: Nur auf den aktuellen Beitrag schauen

Viele Selbstständige vergleichen lediglich:

- „PKV kostet heute 420 €“

- „GKV kostet 980 €“

Die PKV wirkt dann automatisch attraktiver.

Aber:

Die Frage lautet nicht:

„Was kostet mich die Versicherung heute?“

Sondern:

„Was kostet mich die Versicherung in 10, 20 oder 30 Jahren?“

Fehler 2: Familienplanung ignorieren

In der GKV sind Kinder und Ehepartner oft kostenlos mitversichert.

In der PKV benötigt jede Person einen eigenen Vertrag.

Für Singles kann die PKV deshalb extrem attraktiv sein.

Für Familien kann die GKV langfristig günstiger werden.

Fehler 3: Rückkehr in die GKV unterschätzen

Viele Selbstständige glauben:

„Wenn die PKV später zu teuer wird, wechsle ich einfach zurück.“

In der Praxis ist das oft schwierig oder unmöglich – besonders ab 55 Jahren.

Die Entscheidung für die PKV sollte deshalb strategisch erfolgen.

Fehler 4: Leistungen unterschätzen

Viele schauen nur auf Beiträge und vergessen den eigentlichen Zweck einer Krankenversicherung:

medizinische Versorgung.

Die PKV bietet häufig:

- schnellere Facharzttermine,

- bessere Krankenhausleistungen,

- moderne Behandlungsmethoden,

- Einzelzimmer und Chefarztbehandlung,

- umfangreichere Zahnleistungen.

Gerade für Unternehmer kann schnelle medizinische Versorgung wirtschaftlich enorm wichtig sein.

Praxisbeispiele: Wann PKV sinnvoll ist – und wann nicht

Beispiel 1:

Der Freelancer ohne Familie

Alter: 31

Einkommen: 85.000 €

Gesundheitszustand: sehr gut

Hier kann die PKV sinnvoll sein.

Warum?

- niedriger Einstiegsbeitrag,

- hohe Leistungen,

- keine Familienversicherung notwendig,

- oft günstiger als die GKV.

Gerade junge, gesunde Selbstständige profitieren häufig von der PKV.

Beispiel 2:

Die Unternehmerin mit zwei Kindern

Alter: 39

Familie: verheiratet, zwei Kinder

Einkommen: 120.000 €

Hier kann die GKV trotz höherem Beitrag die bessere Lösung sein.

Denn:

- Kinder bleiben kostenlos mitversichert,

- keine separaten PKV-Beiträge pro Familienmitglied,

- kalkulierbarere Kostenstruktur.

Beispiel 3:

Der Selbstständige mit schwankendem Einkommen

Einkommen:

zwischen 30.000 € und 90.000 €

In diesem Fall kann die GKV Vorteile bieten, weil die Beiträge bei sinkendem Einkommen ebenfalls sinken.

Die PKV bleibt dagegen weitgehend unabhängig vom Einkommen.

Konkrete Empfehlung: PKV oder GKV?

Die richtige Entscheidung hängt nicht nur vom Einkommen ab.

Wichtiger sind:

- Alter,

- Familienplanung,

- Gesundheitszustand,

- Sicherheitsbedürfnis,

- langfristige Einkommensentwicklung.

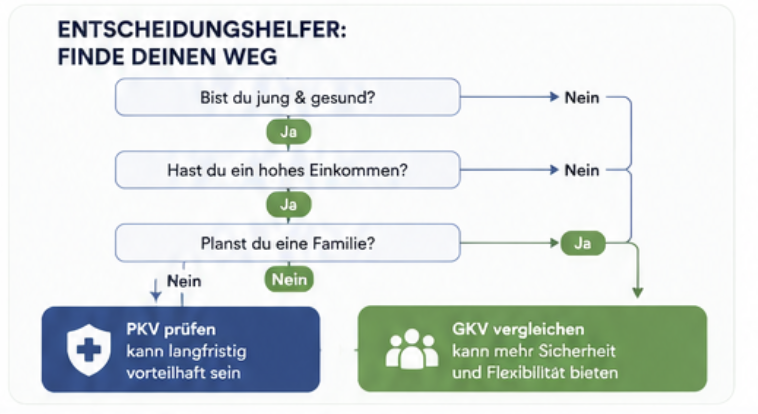

Die PKV ist häufig sinnvoll, wenn:

- du jung und gesund bist,

- ein hohes Einkommen hast,

- keine große Familie planst,

- Wert auf Top-Leistungen legst,

- langfristig selbstständig bleiben willst.

Die GKV ist häufig sinnvoll, wenn:

- du Familie hast oder planst,

- dein Einkommen schwankt,

- du maximale Planungssicherheit möchtest,

- du später flexibel bleiben willst,

- dir Solidarprinzip wichtiger ist als Premiumleistungen.

FAQ: PKV oder GKV für Selbstständige

Ist die PKV für Selbstständige günstiger?

Oft ja – zumindest anfangs.

Langfristig hängt das stark von Tarif, Alter und Lebenssituation ab.

Kann ich als Selbstständiger zurück in die GKV?

Das ist möglich, aber häufig schwierig – insbesondere ab dem 55. Lebensjahr.

Werden die GKV-Beiträge weiter steigen?

Sehr wahrscheinlich ja. Die aktuellen Reformpläne zeigen deutlich, dass die Finanzierung der gesetzlichen Krankenversicherung unter Druck steht.

Ist die PKV im Alter unbezahlbar?

Nicht automatisch. Gute Tarife enthalten Altersrückstellungen. Trotzdem sollte die langfristige Finanzplanung unbedingt berücksichtigt werden.

Was ist besser: PKV oder freiwillige gesetzliche Krankenversicherung?

Das hängt von deiner individuellen Situation ab. Eine pauschale Antwort gibt es nicht.

Fazit: Die Entscheidung sollte strategisch sein

Die Wahl zwischen PKV und GKV gehört zu den wichtigsten finanziellen Entscheidungen für Selbstständige.

Die geplanten Reformen der Bundesregierung zeigen deutlich:

Die gesetzliche Krankenversicherung wird in den kommenden Jahren voraussichtlich teurer und stärker reguliert.

Trotzdem ist die PKV nicht automatisch die bessere Lösung.

Wer ausschließlich auf den aktuellen Beitrag schaut, riskiert langfristig hohe Kosten oder fehlende Flexibilität.

Die beste Entscheidung ist immer die, die zu deiner Lebensplanung passt.

Jetzt beraten lassen

Du bist selbstständig und unsicher, ob PKV oder GKV besser zu dir passt?

Dann solltest du deine Situation professionell analysieren lassen – bevor steigende Beiträge oder falsche Entscheidungen teuer werden.

Eine unabhängige Beratung kann dir helfen:

- Beiträge realistisch einzuschätzen,

- Versorgungslücken zu vermeiden,

- langfristig mehrere Tausend Euro zu sparen,

- und die passende Strategie für deine Selbstständigkeit zu finden.