Viele Menschen hören nach einer Depression:

„Eine Berufsunfähigkeitsversicherung wird schwierig.“

Und tatsächlich:

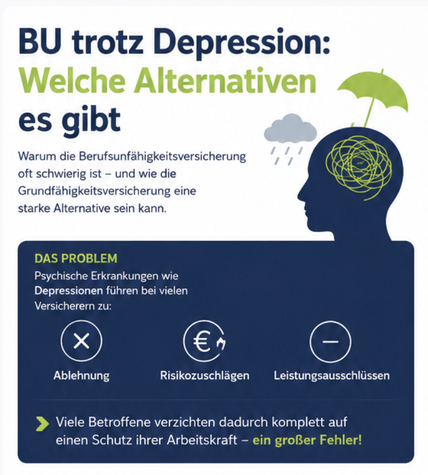

Psychische Vorerkrankungen gehören heute zu den häufigsten Gründen für:

- Ablehnungen,

- Risikozuschläge,

- Leistungsausschlüsse

bei der Berufsunfähigkeitsversicherung (BU).

Doch das bedeutet nicht automatisch:

„Ich bekomme gar keinen Schutz mehr.“

Genau hier machen viele den Fehler, komplett auf eine Absicherung ihrer Arbeitskraft zu verzichten.

Denn neben der klassischen BU gibt es inzwischen Alternativen, die gerade bei psychischen Vorerkrankungen interessant sein können — zum Beispiel die Grundfähigkeitsversicherung.

Warum die BU bei Depressionen oft schwierig wird

Versicherer prüfen psychische Erkrankungen sehr genau.

Der Grund:

Psychische Leiden gehören mittlerweile zu den häufigsten Ursachen für Berufsunfähigkeit in Deutschland.

Deshalb achten Versicherer besonders auf:

- Therapien,

- Diagnosen,

- Medikamente,

- Krankschreibungen,

- Rückfälle,

- Behandlungsdauer.

Je aktueller oder schwerer die Depression war, desto schwieriger wird oft die Annahme.

Teilweise:

- lehnen Versicherer komplett ab,

- verlangen hohe Zuschläge,

- schließen psychische Erkrankungen aus.

Und genau das sorgt bei vielen Betroffenen für Frust und Unsicherheit.

Der größte Fehler: Keinen Schutz abschliessen

Viele denken nach einer BU-Ablehnung:

„Dann lasse ich das eben ganz.“

Das kann gefährlich werden.

Denn die eigene Arbeitskraft ist meist das wichtigste finanzielle Gut überhaupt.

Fällt das Einkommen dauerhaft weg, drohen:

- finanzielle Probleme,

- Verlust des Lebensstandards,

- Probleme bei Krediten oder Immobilien,

- Altersvorsorgelücken.

Deshalb sollte immer geprüft werden:

Welche Alternativen zur klassischen BU gibt es?

Was ist eine Grundfähigkeitsversicherung?

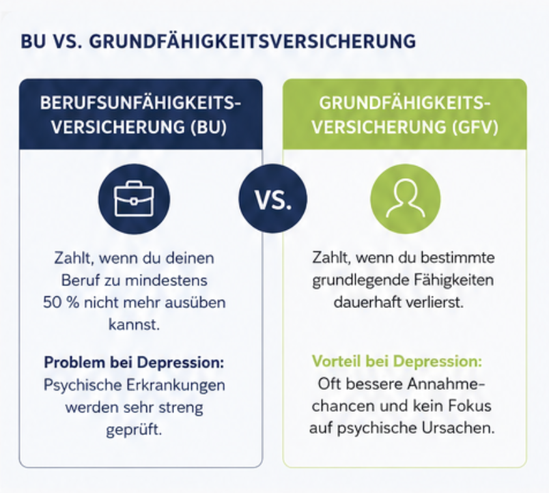

Die Grundfähigkeitsversicherung zahlt eine monatliche Rente, wenn bestimmte grundlegende Fähigkeiten dauerhaft verloren gehen.

Zum Beispiel:

- Gehen,

- Treppensteigen,

- Hören,

- Sehen,

- Sprechen,

- Autofahren,

- Gebrauch der Hände,

- Bildschirmarbeit,

- Sitzen oder Stehen.

Im Gegensatz zur BU wird also nicht geprüft:

„Kannst du deinen Beruf noch ausüben?“

Sondern:

„Kannst du bestimmte Fähigkeiten noch nutzen?“

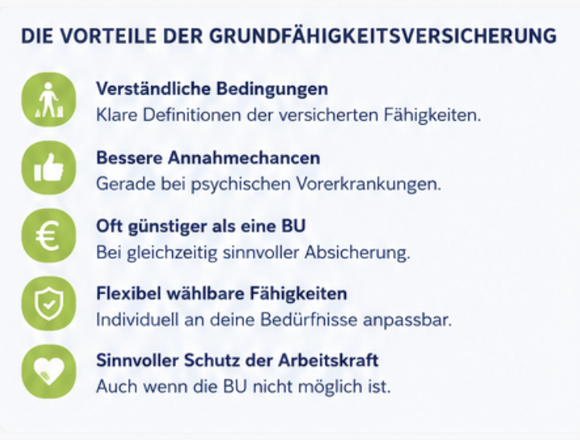

Das macht die Risikoprüfung in vielen Fällen einfacher.

Warum die Grundfähigkeitsversicherung bei Depression interessant sein kann

Viele Versicherer bewerten psychische Vorerkrankungen bei Grundfähigkeitsversicherungen teilweise weniger streng als bei der klassischen BU.

Das bedeutet:

- bessere Annahmechancen,

- geringere Zuschläge,

- teilweise überhaupt erst versicherbarer Schutz.

Besonders wichtig:

Selbst wenn psychische Erkrankungen ausgeschlossen werden, bleiben viele körperliche Risiken weiterhin abgesichert.

Und genau das wird häufig unterschätzt.

Fehler 1: Diagnosen verschweigen

Aus Angst vor Ablehnung lassen manche:

- Therapien,

- Medikamente,

- Arztbesuche

weg.

Das ist gefährlich.

Denn im Leistungsfall prüfen Versicherer häufig die Krankenhistorie sehr genau.

Falsche Angaben können dazu führen:

- dass der Vertrag angefochten wird,

- Leistungen verweigert werden,

- gar kein Schutz besteht.

Fehler 2: Nur auf die klassische BU fixiert sein

Viele kennen gar keine Alternativen.

Dabei kann eine Grundfähigkeitsversicherung in bestimmten Situationen sinnvoller sein als:

- gar keine Absicherung,

- eine extrem teure BU,

- ein Vertrag mit problematischen Ausschlüssen.

Fehler 3: Vorschnelle Online-Anträge

Gerade bei psychischen Vorerkrankungen können unüberlegte Anträge problematisch werden.

Mehrere Ablehnungen erschweren spätere Anfragen zusätzlich.

Deshalb sind:

- anonyme Risikovoranfragen,

- saubere Gesundheitsprüfung,

- professionelle Vorbereitung

besonders wichtig.

Praxisbeispiel 1: BU abgelehnt – Grundfähigkeit angenommen

Ein Handwerker hatte vor einigen Jahren eine depressive Phase mit Therapie.

Mehrere BU-Versicherer lehnten den Antrag ab.

Über eine alternative Prüfung wurde anschließend eine Grundfähigkeitsversicherung beantragt.

Ergebnis:

- Annahme ohne psychischen Leistungsschutz,

- aber vollständige Absicherung vieler körperlicher Risiken.

Gerade für körperliche Berufe kann das eine wichtige finanzielle Absicherung sein.

Praxisbeispiel 2: Zu lange auf die perfekte BU gewartet

Eine Angestellte wollte unbedingt eine „perfekte“ BU ohne Zuschläge.

Wegen früherer psychischer Beschwerden wartete sie jahrelang mit einer Absicherung.

In dieser Zeit trat eine chronische körperliche Erkrankung auf.

Danach wurde auch eine alternative Absicherung deutlich schwieriger.

Das zeigt:

Manchmal ist ein sinnvoller Alternativschutz besser als jahrelang gar keine Absicherung.

Welche Alternativen zur BU gibt es noch?

Neben der Grundfähigkeitsversicherung kommen je nach Situation auch infrage:

Erwerbsunfähigkeitsversicherung

Zahlt, wenn man gar keiner Tätigkeit mehr nachgehen kann.

Dread-Disease-Versicherung

Einmalzahlung bei schweren Erkrankungen wie:

- Krebs,

- Herzinfarkt,

- Schlaganfall.

Unfallversicherung

Vor allem sinnvoll zur Absicherung schwerer Unfallfolgen.

Kombination mehrerer Lösungen

Teilweise kann eine Kombination sinnvoll sein:

- Grundfähigkeit,

- Unfall,

- Krankentagegeld,

- Altersvorsorge.

Meine Empfehlung

Wer bereits eine Depression hatte, sollte eine BU nicht vorschnell abschreiben — aber auch nicht ausschließlich darauf fixiert sein.

Entscheidend ist:

überhaupt einen sinnvollen Schutz der Arbeitskraft aufzubauen.

Gerade die Grundfähigkeitsversicherung kann eine interessante Alternative sein:

- bessere Annahmechancen,

- verständliche Leistungen,

- oft deutlich günstiger,

- besonders interessant bei körperlichen Berufen.

Wichtig bleibt trotzdem:

- saubere Gesundheitsangaben,

- Prüfung der Krankenakte,

- anonyme Voranfragen,

- individuelle Beratung.

FAQ: BU trotz Depression & Alternativen

Kann man trotz Depression noch eine BU bekommen?

Ja, grundsätzlich schon.

Die Chancen hängen aber stark von:

- Schwere,

- Dauer,

- Behandlung,

- Rückfallfreiheit

ab.

Was ist die Grundfähigkeitsversicherung genau?

Sie zahlt eine monatliche Rente, wenn bestimmte Fähigkeiten dauerhaft verloren gehen — etwa Gehen, Sehen oder Gebrauch der Hände.

Ist die Grundfähigkeitsversicherung schlechter als eine BU?

Nicht unbedingt.

Sie funktioniert anders.

Für manche Menschen — besonders mit psychischen Vorerkrankungen — kann sie eine sinnvolle Alternative sein.

Werden psychische Erkrankungen dort auch geprüft?

Ja, aber häufig anders bewertet als bei der BU.

Teilweise bestehen bessere Annahmechancen.

Sollte man Diagnosen verschweigen?

Nein.

Falsche Angaben können später den gesamten Versicherungsschutz gefährden.

Jetzt Möglichkeiten prüfen lassen

Eine frühere Depression bedeutet nicht automatisch, dass keine Absicherung mehr möglich ist.

Oft gibt es sinnvolle Alternativen zur klassischen Berufsunfähigkeitsversicherung — insbesondere die Grundfähigkeitsversicherung.

Entscheidend ist:

- die richtige Strategie,

- eine saubere Risikoprüfung,

- ehrliche Gesundheitsangaben,

- und die Auswahl passender Versicherer.

Wenn du wissen möchtest, welche Möglichkeiten in deiner persönlichen Situation bestehen, unterstützen wir dich gerne bei einer unverbindlichen Vorprüfung.