Viele Hausbesitzer glauben:

„Ich habe doch eine Wohngebäudeversicherung – also bin ich abgesichert.“

Genau hier liegt oft das Problem.

Denn eine Wohngebäudeversicherung schützt nur dann wirklich, wenn die Versicherungssumme korrekt berechnet wurde. Ist das Haus zu niedrig versichert, spricht man von einer Unterversicherung – und die kann im Schadenfall extrem teuer werden.

Besonders gefährlich:

Viele Eigentümer merken jahrelang nicht, dass ihr Haus unterversichert ist. Erst nach einem Brand, Sturm- oder Wasserschaden kommt die böse Überraschung.

In diesem Beitrag erfährst du:

- was Unterversicherung überhaupt bedeutet,

- welche Fehler Hausbesitzer häufig machen,

- wie Versicherer Leistungen kürzen,

- und wie du dein Haus richtig absicherst.

Was bedeutet Unterversicherung bei der Wohngebäudeversicherung?

Eine Unterversicherung entsteht, wenn der tatsächliche Wert eines Hauses höher ist als die versicherte Summe.

Dann sagt die Versicherung sinngemäß:

„Du hast dein Haus nur teilweise versichert – also zahlen wir auch nur anteilig.“

Das betrifft nicht nur Totalschäden.

Auch bei kleineren Schäden kann die Leistung gekürzt werden.

Beispiel zur Unterversicherung

Angenommen:

- tatsächlicher Gebäudewert: 400.000 €

- versichert sind aber nur: 300.000 €

Das bedeutet:

Das Haus ist nur zu 75 % versichert.

Entsteht jetzt ein Wasserschaden von 50.000 €, zahlt der Versicherer möglicherweise ebenfalls nur 70 %.

Also:

- Schaden: 80.000 €

- Auszahlung: 60.000 €

- Eigenanteil: 20.000 €

Und genau das überrascht viele Hausbesitzer.

Warum passiert Unterversicherung so häufig?

Viele Gebäudeversicherungen laufen über Jahrzehnte.

Das Problem:

Häuser verändern sich.

Zum Beispiel durch:

- Sanierungen,

- Anbauten,

- Dachausbau,

- neue Heizsysteme,

- gestiegene Baupreise,

- energetische Modernisierung.

Die Versicherungssumme wird aber oft nie angepasst.

Dazu kommt:

Viele Eigentümer wissen gar nicht, wie ihre Versicherungssumme überhaupt berechnet wurde.

Die häufigsten Fehler in der Wohngebäudeversicherung

Fehler 1: Versicherungssumme nie überprüfen

Viele schließen die Police einmal ab – und schauen danach nie wieder hinein.

Gerade ältere Verträge sind häufig problematisch.

Besonders kritisch:

- alte Quadratmeterangaben,

- falsche Wohnfläche,

- veraltete Baupreise,

- fehlende Modernisierungen.

Fehler 2: Umbauten nicht melden

Ein Wintergarten, ein neuer Anbau oder ein hochwertiger Innenausbau erhöhen den Gebäudewert.

Wird das nicht gemeldet, steigt die Gefahr einer Unterversicherung erheblich.

Fehler 3: Nur auf den billigsten Beitrag achten

Viele vergleichen ausschließlich den Preis.

Doch günstige Tarife sparen oft:

- bei Leistungen,

- bei der Wertermittlung,

- beim Unterversicherungsverzicht.

Im Schadenfall wird es dann teuer.

Fehler 4: Den Begriff „Unterversicherungsverzicht“ nicht verstehen

Viele Tarife werben mit:

„Unterversicherungsverzicht enthalten“

Das klingt gut.

Aber:

Dieser Schutz gilt oft nur, wenn bestimmte Voraussetzungen erfüllt sind.

Zum Beispiel:

- korrekte Wohnflächenangaben,

- bestimmte Wertermittlungssysteme,

- regelmäßige Aktualisierung.

Fehlerhafte Angaben können den Schutz gefährden.

Praxisbeispiel: Der teure Wasserschaden

Ein Hauseigentümer modernisierte:

- Badezimmer,

- Elektrik,

- Fußbodenheizung,

- Küche.

Gesamtwert der Maßnahmen:

rund 120.000 €.

Die Wohngebäudeversicherung wurde jedoch nie angepasst.

Nach einem Rohrbruch entstand ein Schaden von etwa 80.000 €.

Der Versicherer stellte fest:

Das Gebäude war deutlich unterversichert.

Folge:

Der Eigentümer blieb auf mehreren zehntausend Euro sitzen.

Besonders bitter:

Er hatte jahrelang geglaubt, vollständig abgesichert zu sein.

Praxisbeispiel: Der Dachausbau

Eine Familie baute den Dachboden zu Wohnraum aus.

Neue Wohnfläche:

+70 Quadratmeter.

Die Versicherung wurde nicht informiert.

Nach einem Sturm entstand ein größerer Schaden am Dach.

Die Versicherung prüfte den Gebäudewert neu – und kürzte die Leistung wegen Unterversicherung.

Wie kannst du Unterversicherung vermeiden?

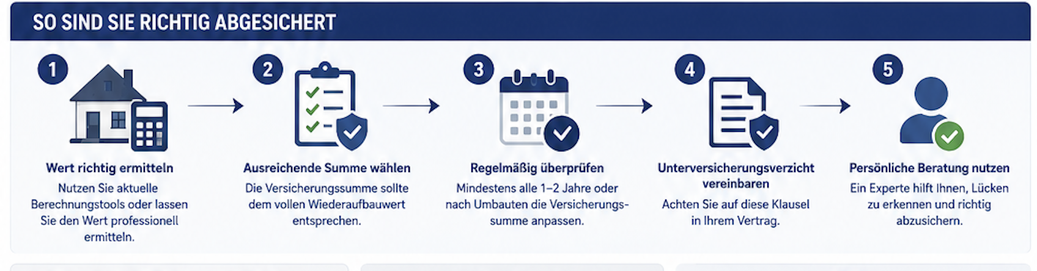

1. Versicherung regelmäßig prüfen lassen

Spätestens alle:

- 2 bis 3 Jahre,

- nach Umbauten,

- nach Modernisierungen,

- bei stark steigenden Baukosten

sollte die Police überprüft werden.

2. Wohnfläche korrekt angeben

Fehlerhafte Quadratmeterangaben gehören zu den häufigsten Ursachen für Probleme.

Wichtig:

- keine geschätzten Werte,

- keine alten Bauunterlagen,

- keine ungenauen Angaben.

3. Auf Unterversicherungsverzicht achten

Ein guter Tarif sollte einen klar geregelten Unterversicherungsverzicht enthalten.

Aber:

Die Voraussetzungen müssen sauber erfüllt werden.

4. Nicht nur den Preis vergleichen

Die billigste Police ist selten die beste Lösung.

Wichtiger sind:

- Leistungsumfang,

- Wertermittlung,

- Schadenregulierung,

- verständliche Bedingungen,

- zuverlässige Beratung.

Meine Empfehlung

Viele Hausbesitzer sind unterversichert, ohne es zu wissen.

Deshalb lohnt sich ein professioneller Versicherungscheck besonders bei:

- älteren Verträgen,

- sanierten Häusern,

- Anbauten,

- gestiegenen Baukosten,

- unklaren Versicherungssummen.

Gerade die letzten Jahre haben gezeigt:

Die Baukosten steigen massiv.

Dadurch reichen viele alte Versicherungssummen heute nicht mehr aus.

FAQ zur Wohngebäude Unterversicherung

Was passiert bei Unterversicherung?

Die Versicherung kann die Leistung anteilig kürzen.

Du bekommst dann nicht den kompletten Schaden ersetzt.

Betrifft Unterversicherung nur Totalschäden?

Nein.

Auch kleinere Schäden wie:

- Leitungswasser,

- Sturm,

- Hagel,

- Brandschäden

können betroffen sein.

Was bedeutet Unterversicherungsverzicht?

Der Versicherer verzichtet unter bestimmten Voraussetzungen auf die Prüfung einer Unterversicherung.

Wichtig:

Die Angaben im Vertrag müssen korrekt sein.

Wie erkenne ich, ob mein Haus unterversichert ist?

Das ist oft schwierig.

Ein Hinweis können sein:

- sehr alte Verträge,

- Umbauten,

- Modernisierungen,

- stark gestiegene Baukosten,

- unklare Versicherungssummen.

Sollte ich meine Gebäudeversicherung regelmäßig prüfen lassen?

Ja.

Vor allem:

- nach Umbauten,

- nach Modernisierungen,

- bei älteren Policen,

- nach starken Baupreissteigerungen.

Jetzt Wohngebäudeversicherung prüfen lassen

Eine Unterversicherung fällt meistens erst dann auf, wenn der Schaden bereits entstanden ist.

Und genau dann wird es teuer.

Deshalb lohnt es sich, die bestehende Wohngebäudeversicherung regelmäßig überprüfen zu lassen – bevor aus einem Wasserschaden oder Brand plötzlich ein finanzielles Problem wird.

Wenn du unsicher bist, ob dein Haus richtig abgesichert ist, helfe ich dir gerne mit einer unverbindlichen Prüfung deiner bestehenden Police.