Wenn das erste Kind kommt – richtig absichern!

Die Geburt des ersten Kindes ist eine große Umstellung im Leben. Viele Eltern fragen sich, welche Versicherungen nun wirklich notwendig sind. Oft werden Verträge abgeschlossen, die gar nicht gebraucht werden.

Ganz allgemein gilt: Ein Kind ist gut abgesichert, wenn die Eltern gut abgesichert sind. Und an erster Stelle steht dabei die Krankenversicherung.

Krankenversicherung

Bei gesetzlich Versicherten ist die Situation unkompliziert:

Das Neugeborene ist beitragsfrei in der Familienversicherung mitversichert.

Anders verhält es sich in der privaten Krankenversicherung (PKV):

Hier muss das Kind mit einem eigenen Beitrag versichert werden. Wichtig ist dabei die Frist – innerhalb von zwei Monaten nach der Geburt muss das Kind bei der PKV

angemeldet werden. Wird diese Frist versäumt, darf der Versicherer Gesundheitsfragen stellen und kann die Aufnahme sogar ablehnen.

Haftpflichtversicherung

Ebenso wichtig ist eine private Haftpflichtversicherung.

Achten Sie darauf, den bestehenden Vertrag auf einen Familientarif umzustellen, damit Ihr Kind automatisch mitversichert ist. Zwar kann ein Baby noch keinen großen Schaden anrichten – aber die

Kleinen werden schneller größer, als man denkt.

Finanzielle Vorsorge

Viele Eltern möchten auch finanziell für die Zukunft des Kindes vorsorgen – etwa für den Führerschein, die Ausbildung oder das Studium. Häufig werden sogenannte Kinderpolicen angeboten, oft beworben mit bekannten Comicfiguren. Diese Produkte kombinieren Sparen mit Risikoversicherungen (z. B. Unfall- oder Berufsunfähigkeitsversicherung).

Was auf den ersten Blick attraktiv wirkt, entpuppt sich oft als teure und unflexible Lösung:

Hohe Abschlusskosten, geringe Flexibilität bei Ein- und Auszahlungen und der eingebaute Risikoschutz schmälern die Rendite deutlich. Besser: Finger weg von solchen

Kombi-Produkten!

Trennen Sie Sparen und Risikoversicherung klar voneinander:

Eine separate Unfallversicherung ist meist günstiger und flexibler. Zum Sparen eignen sich aktuell – in Zeiten niedriger Zinsen – kaum klassische Versicherungsprodukte.

Sinnvoller ist ein Fondssparplan, mit dem Sie bei niedrigen Kosten bis zum 18. Lebensjahr des Kindes ein ordentliches Guthaben aufbauen können.

Unfallversicherung – reicht die gesetzliche?

Viele Eltern sagen: „Eine Unfallversicherung brauchen wir nicht – wir haben doch die gesetzliche.“

Das stimmt nur teilweise. Die gesetzliche Unfallversicherung greift nur auf dem Weg zur und von der Schule, dem Kindergarten oder der Universität sowie während des Aufenthalts

dort.

In der Freizeit besteht kein Schutz, und Babys oder Kleinkinder, die zu Hause betreut werden, sind gar nicht versichert.

Tatsächlich haben nur etwa 31 % aller Kinder bis 14 Jahre eine private Unfallversicherung – obwohl nur rund 18 % aller Kinderunfälle durch die gesetzliche Absicherung erfasst sind.

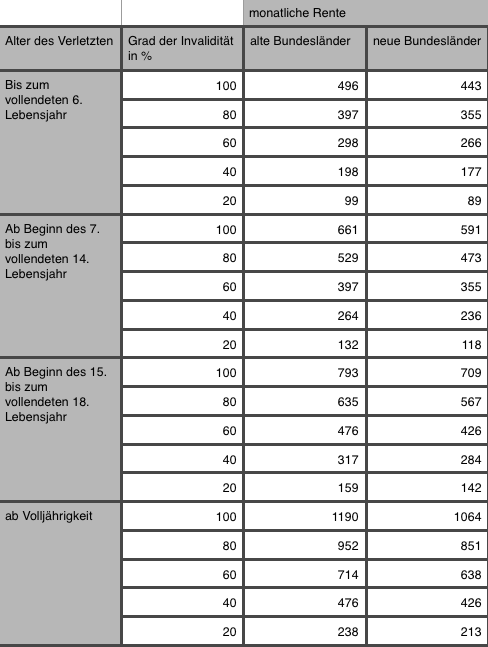

Die nebenstehende Tabelle zeigt Ihnen , in welcher Höhe die gesetzliche Unfallversicherung - abhängig vom Invaliditätsgrad - eine monatliche Rente zahlen würde. Bitte beachten Sie, dass eine Zahlung erst ab einem Invaliditätsgrad von mindesten 20% erfolgt.

Grundlage der nebenstehenden Tabelle ist die sogenannte Bezugsgröße ( §18 SGB IV). 2017 beträgt die Bezugsgröße in den alten Bundesländern 35.700 Euro und in den neuen 31.920 Euro.

Eine Rente von 661 Euro bei Vollinvalidität hört sich zunächst mal nach viel an, deckt allerdings bei weitem nicht den Kapitalbedarf des verunfallten Kindes ab; wahrscheinlich noch nicht mal den Mehraufwand, den die Eltern haben werden, beispielsweise durch Umbauten im Haus oder der Wohnung. Und denken Sie daran: Die Rente steigt nicht im zunehmenden Alter...

Achten Sie als Eltern darauf, dass Sie Selber gut abgesichert sind. Sorgen Sie für den Fall der eigenen Berufsunfähigkeit vor, um Verdienstausfälle auszugleichen. Noch härtere Konsequenzen hat der Tod eines oder beider Elternteile. Für diesen Fall bietet sich eine Risikolebensversicherung an, damit der Nachwuchs finanziell abgesichert ist.

Keine Gute Idee: Spezielle Kinderpolicen

Jeder möchte das Beste für sein Kind, aus diesem Grund werden auch oft Sparprodukte für Kinder nachgefragt: Die Ausbildungsversicherung ist out, heutzutage heißt das "Kinderpolice". Regelmässig etwas für die Ausbildung, das Studium oder den Führerschein zurücklegen macht Sinn. Ob es ein Versicherungsprodukt sein muss? Schauen wir uns das doch mal genauer an...

In der Regel handelt es sich bei den Kindervorsorgeprodukten um Rentenversicherungen, die bis zum Renteneintrittsalter des Kindes kalkuliert und berechnet sind. Das ist auch einer der Hauptkritikpunkte: die Abschluss-und Vertriebskosten werden auf die gesamte Laufzeit bzw. einen großen Teil davon kalkuliert: Also bis zum 67. Lebensjahr oder sogar länger - das höchste Ablaufjahr, das ich eimal auf dem Tisch liegen hatte, war 75.

Das macht den Abschluss dieser Produkte zunächst einmal sehr teuer und in der Regel wird der Vertrag spätestens dann, wenn das Kind den Beitrag selber zahlen muss, gekündigt oder beitragsfrei gestellt, da in so jungen Jahren oft noch nicht die Einsicht vorhanden ist, warum man für das Alter sparen sollte.

Somit wird zum einen Geld verschenkt, zum anderen stellt es kein zielgerichtetes Sparen da. Darüber hinaus sind die angebotenen Verträge in der Regel zu teuer.

Aber taugen diese Produkte überhaupt etwas ?

Zusätzlich können Sie diese Kinderprodukte auch mit zahlreichen Optionen versehen, wie zum Beispiel eine Unfallversicherung, eine Krankenzusatzversicherung oder sogar eine Berufsunfähigkeitsversicherung. Das alles hört sich toll an, aber auch hier gilt:

Die Kombination dieser Bausteine in einem Produkt, ist teuer und reduziert die Rendite des Vertrages beträchtlich, zum anderen minimieren diese Risikobausteine auch den Anteil das Sparbeitrages: So kommen von den 50 Euro, die Opa und Oma monatlich zurücklegen, vielleicht nur 30-35 Euro auf dem Sparkonto an.

Sparen und Risikovorsorge trennen

Sinnvoller ist es, sparen und Risikovorsorge getrennt abzusichern (das gilt übrigens nicht nur für Kinder, sondern auch im Allgemeinen) und anstatt mit einem Versicherungsprodukt zu sparen, lieber eine andere Anlageform zu wählen, die flexibler und kostengünstiger ist. Aus diesem Grund sollte man der Absicherung des Gesundheitsrisikos eindeutig den Vorzug geben.

Fondssparplan statt Versicherung

Wenn die Versicherung zu teuer ist, was ist dann die Alternative? In Zeiten von Niedrigzinsen bleibt da eigentlich nur der Fondssparplan: Hier kann man die Beitragszahlung kostenfrei unterbrechen oder die Höhe des Beitrages ändern. Eine Unfallversicherung mach Sinn, diese sollte man aber getrennt von einem Sparvertrag abschliessen und kein Produkt mit "Beitragsrückgewähr" abschliessen, da es sich hier um einen versteckten Sparvertrag mit niedriger Rendite handelt. zusätzlich können Sie den Versorger (Derjenige, der für das Kind spart, also der Versicherungsnehmer) mit einer Risikolebensversicherung versehen, damit die Beiträge für die Versicherung auch im Falle des Todes des Versorgers weitergezahlt werden können. Alles was man dafür braucht: Einen Vermittler oder Makler, der den Zugang zu den entsprechenden Produkten hat und diese sinnvoll miteinander verknüpft.

Fazit: Eine Kinderpolice hat hohe Verwaltungs- und Vertriebskosten, die vielen Optionen wie federzeitige Geldentnahme usw. fressen Rendite. Statt ein einen Vertrag abzuschliessen, wählen Sie lieber einen flexiblen und kostengünstigen Fondssparplan and ergänzen diesen mit günstigen Versicherungsprodukten; je nach dem, was Sie brauchen und wünschen. Außerdem zahlen Sie bei dem ein oder anderen Produkt auch die Lizenzgebühr für die bekannte Comic Figur mit, was ja auch nicht unbedingt sein muss, oder?